Kamu Tipe Nabung atau Habisin Gaji?

Gaji baru masuk, notifikasi dari m-banking berbunyi—rasanya dunia tiba-tiba cerah. Tapi… tiga hari kemudian, kamu mulai buka-buka dompet dan mikir: “Lho, kok saldo tinggal segini?” Kalau kamu pernah ngalamin hal ini, selamat! Kamu nggak sendiri.

Pertanyaannya sekarang: kamu tipe yang suka nabung, atau justru suka habisin gaji tanpa sadar? Yuk, kita bahas dua tipe ini biar kamu bisa kenal lebih dalam dengan kebiasaan finansial kamu sendiri!

Tipe 1: Si Tukang Habisin Gaji

Ciri-cirinya gampang dikenali: 1. Gaji masuk **= waktunya checkout wishlist. 2. Makan harus di tempat yang Instagrammable. 3. Promo? Langsung auto klik tanpa mikir. 4. Belum akhir bulan, tapi saldo udah tinggal angka ganjil.

Biasanya, orang tipe ini merasa kerja keras harus diimbangi dengan “self-reward”. Nggak salah sih. Tapi kalau tiap minggu self-reward dan nggak pernah nyisihin untuk tabungan, lama-lama kamu akan ngerasa capek ngejar gaya hidup tanpa pegangan. Risiko: Saat darurat datang—entah itu HP rusak, motor mogok, atau orang tua butuh bantuan kamu bakal kalang kabut karena nggak ada dana cadangan. Akhirnya? Ngutang sana-sini.

Tipe 2: Si Rajin Nabung

Nah, ini dia yang udah punya rencana keuangan. Biasanya, mereka: 1. Langsung alokasikan minimal 10–30% gaji buat tabungan di awal. 2. Punya catatan keuangan harian atau pakai aplikasi budgeting. 3. Nggak tergoda semua flash sale—beli barang karena butuh, bukan pengen. 4. Punya tujuan keuangan, misalnya: beli rumah, investasi, atau dana darurat. Tipe ini biasanya kelihatan “biasa aja” dari luar. Tapi diam-diam, saldo mereka tumbuh dan hidup lebih tenang karena udah punya kendali atas uang mereka sendiri. Keuntungan: Saat ada kejadian tak terduga, mereka lebih siap. Nggak panik, nggak buru-buru pinjam uang, karena udah punya cadangan.

Bisa Nggak Sih Jadi Kombinasi Dua Tipe?

Bisa banget. Kamu tetap bisa jajan, healing, dan upgrade gadget, asal kamu juga punya kontrol. Kuncinya? Prioritaskan nabung dulu, baru belanja. Jangan tunggu “sisa uang” buat ditabung, karena biasanya… nggak bakal bersisa. Coba pakai teknik simple ini: 50-30-20 Rule: 1. 50% untuk kebutuhan (makan, transportasi, sewa) 2. 30% untuk keinginan (nonton, nongkrong, beli skincare) **3. ** 20% untuk tabungan atau investasi

Kalau gaji kamu Rp5 juta, berarti Rp1 juta langsung amankan untuk ditabung/investasi. Sisanya baru deh dibagi buat kebutuhan dan hiburan.

Tips Jadi Lebih Melek Finansial

1. Pakai aplikasi keuangan. Aplikasi seperti Spendee, Money Lover, atau dompet digital udah punya fitur budgeting yang memudahkan kamu tracking pengeluaran. 2. Ikut tantangan nabung. Mulai dari yang kecil, misalnya: nabung Rp10 ribu/hari selama sebulan. Ternyata bisa banget! 3. Punya tujuan finansial. Nabung tanpa tujuan itu kayak naik ojek tanpa alamat. Mau buat apa? Liburan? Dana nikah? Laptop baru? Tentukan! 4. Upgrade pengetahuan. Ikuti akun-akun edukasi finansial di Instagram atau TikTok. Banyak konten ringan tapi “nampol” buat bantu kamu lebih sadar uang.

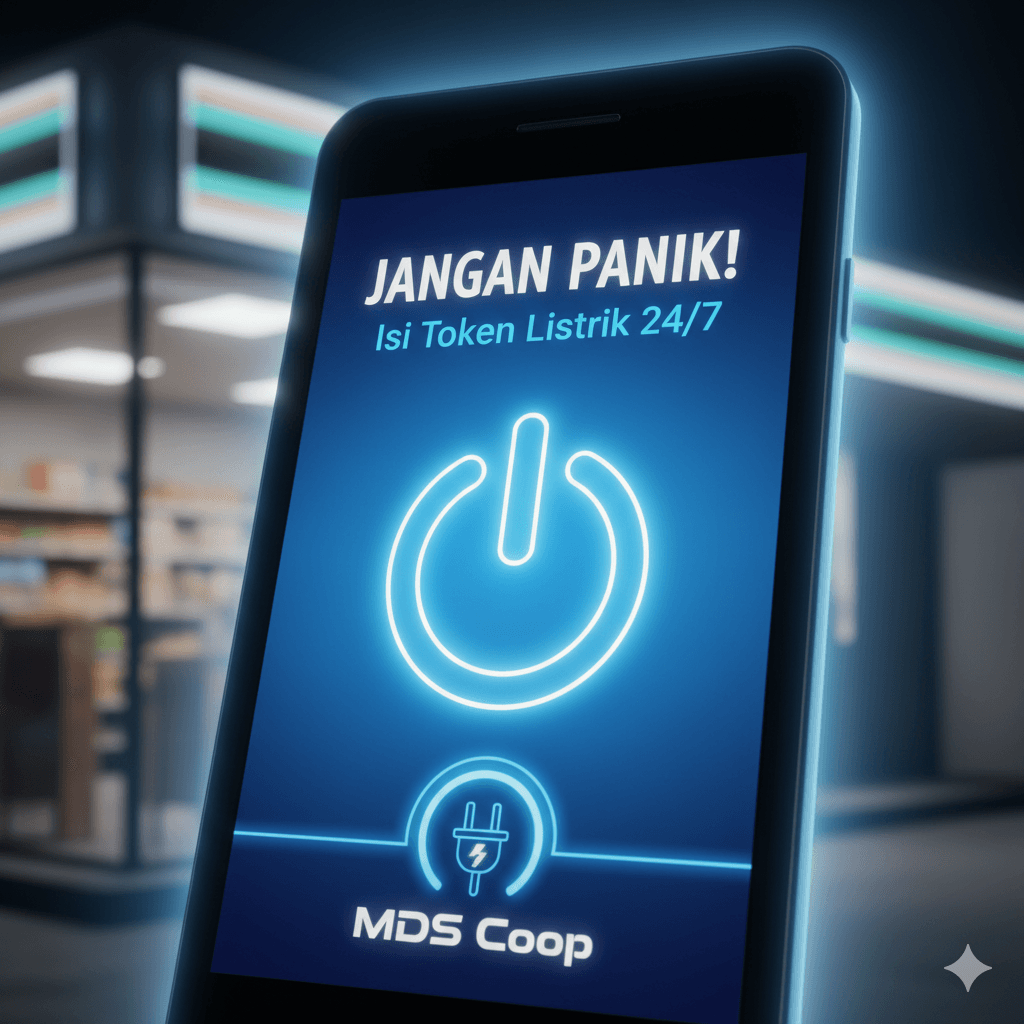

Token Listrik Habis Tengah Malam? Solusi 24/7 untuk Gen ZPernah nggak sih kamu lagi asyik scrolling TikTok, nonton drakor, atau main Mobile Legends sampai tengah malam, tiba-tiba listrik mati? Pas dicek, ternyata token listrik habis! Panik? Jelas. Ganggu mood? Banget. Buat Gen Z yang hidupnya serba digital, hal kayak gini bisa bikin malam jadi kacau. Apalagi kalau jam udah nunjukin pukul 12 malam ke atas, minimarket tutup, tetangga pun udah pada tidur. Jadi, solusinya gimana biar nggak drama tiap kali token habis di waktu genting? ### Tenang, sekarang ada cara praktis buat isi token listrik 24/7 tanpa ribet. Yuk, simak! #### 1. Tantangan Token Listrik di Era Digital Gen Z dikenal sebagai generasi yang nggak bisa jauh dari gadget. Dari belajar online, kerja remote, bikin konten, sampai hiburan, semuanya butuh listrik. Bayangin aja, listrik habis tengah malam bukan cuma bikin lampu padam, tapi juga: a. WiFi otomatis mati → no internet, no vibe. b. HP dan laptop nggak bisa di-charge. c. Aktivitas digital terhenti total. Jelas, ini masalah serius buat generasi multitasking yang terbiasa online 24 jam. #### 2. Kenapa Isi Token Tengah Malam Susah? Sistem listrik prabayar memang fleksibel, tapi sering kali nggak kenal waktu. Token bisa habis kapan aja. Kalau siang atau sore, gampang banget isi di minimarket atau konter pulsa. Tapi kalau sudah lewat tengah malam, pilihannya jadi terbatas. Di sinilah banyak anak muda akhirnya panik. Ada yang terpaksa begadang tanpa listrik, ada juga yang buru-buru cari penjual token online tapi harganya mahal atau prosesnya ribet. #### 3. Solusi: Isi Token Listrik 24/7 Lewat MDS Coop Sekarang kamu nggak perlu lagi panik atau bingung. MDS Coop hadir sebagai solusi praktis buat isi token listrik kapan aja, termasuk tengah malam. Sistemnya full digital, jadi bisa diakses langsung dari smartphone kamu. Keunggulannya: **a.** 24 jam non-stop → Mau jam 2 pagi pun, token tetap bisa dibeli. **b.** Cepat & praktis → Tinggal klik, bayar, token langsung masuk. **c.** Harga bersahabat → Nggak perlu takut kena biaya tambahan yang bikin boros. **d.** Cocok buat Gen Z → Semua serba online, simpel, dan hemat waktu. Dengan MDS Coop, kamu tetap bisa lanjut nonton drakor favorit atau push rank Mobile Legends tanpa takut listrik mendadak mati. #### 4. Kenapa Cocok untuk Gen Z? Buat Gen Z, waktu itu segalanya. Mereka lebih suka yang praktis, cepat, dan anti ribet. Nah, isi token lewat MDS Coop benar-benar sesuai gaya hidup generasi ini karena: **a. Nggak perlu keluar rumah → ** Semua bisa beres dari kasur. **b. Cashless & digital →** Cocok buat yang sudah terbiasa pakai e-wallet atau transfer online. **c. Lebih hemat energi & waktu →** Nggak perlu ngantri di minimarket. Intinya, MDS Coop bikin hidup Gen Z lebih tenang. Jadi, meskipun listrik habis tengah malam, mereka tetap bisa stay connected. #### 5. Tips Biar Token Nggak Habis Mendadak Selain punya solusi isi token 24/7, ada baiknya juga kamu coba tips berikut biar listrik nggak habis di waktu kritis: **a. Pantau meteran listrik secara rutin.** Kalau sudah tinggal sedikit, langsung isi sebelum habis. **b. Gunakan listrik seperlunya.** Cabut charger atau peralatan elektronik yang nggak dipakai. **c. Siapkan dana khusus token.** Anggap aja seperti budgeting bulanan supaya nggak keteteran. **d. Pakai MDS Coop sebagai backup plan** kalau sewaktu-waktu token benar-benar habis. ## Kesimpulan Token listrik habis tengah malam memang bikin panik, apalagi buat Gen Z yang butuh koneksi 24/7. Tapi dengan adanya solusi digital seperti MDS Coop, semua jadi lebih mudah. Kamu bisa isi token kapan aja, di mana aja, tanpa ribet. Jadi, jangan biarin malam kamu rusak cuma gara-gara listrik mati. Yuk, pakai MDS Coop dan nikmati hidup serba praktis ala Gen Z belanja online bisa, nabung bisa, isi token listrik pun lancar 24 jam!25 Sep 2025

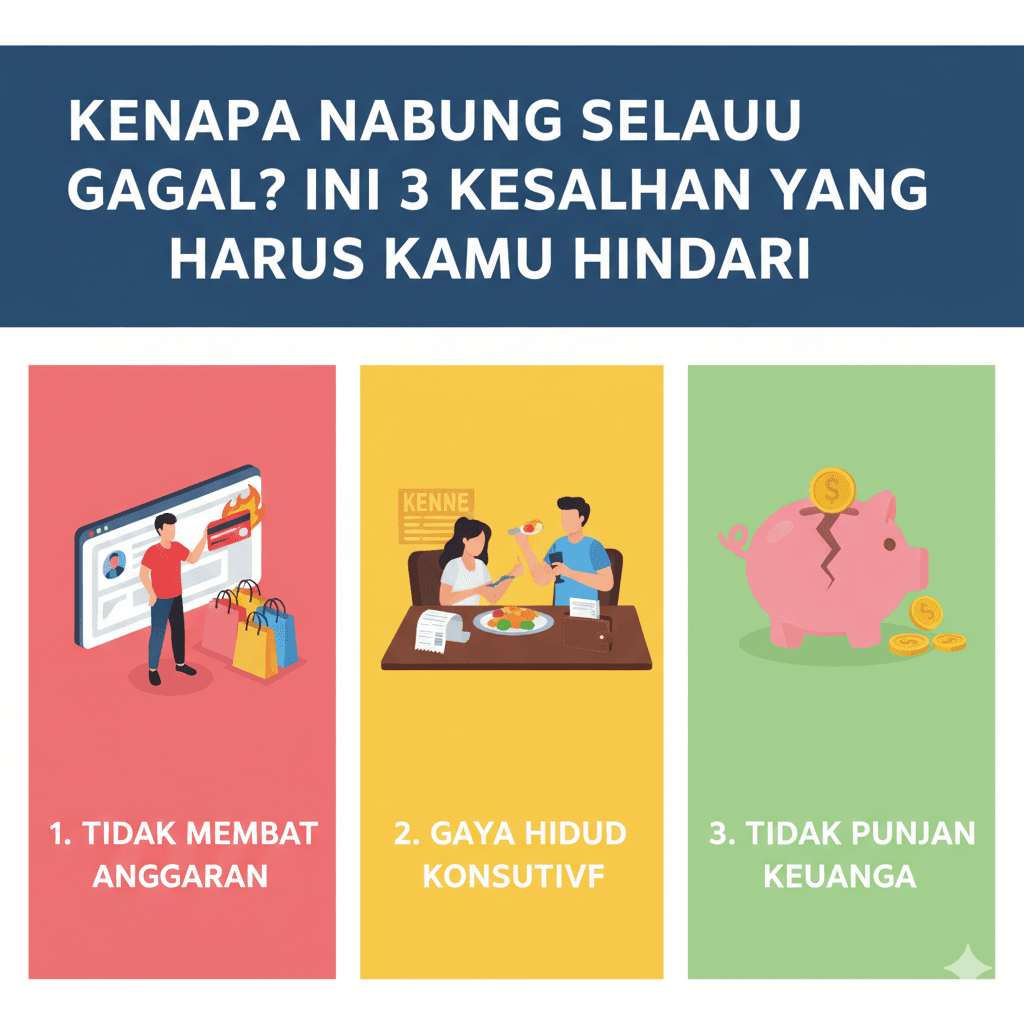

Token Listrik Habis Tengah Malam? Solusi 24/7 untuk Gen ZPernah nggak sih kamu lagi asyik scrolling TikTok, nonton drakor, atau main Mobile Legends sampai tengah malam, tiba-tiba listrik mati? Pas dicek, ternyata token listrik habis! Panik? Jelas. Ganggu mood? Banget. Buat Gen Z yang hidupnya serba digital, hal kayak gini bisa bikin malam jadi kacau. Apalagi kalau jam udah nunjukin pukul 12 malam ke atas, minimarket tutup, tetangga pun udah pada tidur. Jadi, solusinya gimana biar nggak drama tiap kali token habis di waktu genting? ### Tenang, sekarang ada cara praktis buat isi token listrik 24/7 tanpa ribet. Yuk, simak! #### 1. Tantangan Token Listrik di Era Digital Gen Z dikenal sebagai generasi yang nggak bisa jauh dari gadget. Dari belajar online, kerja remote, bikin konten, sampai hiburan, semuanya butuh listrik. Bayangin aja, listrik habis tengah malam bukan cuma bikin lampu padam, tapi juga: a. WiFi otomatis mati → no internet, no vibe. b. HP dan laptop nggak bisa di-charge. c. Aktivitas digital terhenti total. Jelas, ini masalah serius buat generasi multitasking yang terbiasa online 24 jam. #### 2. Kenapa Isi Token Tengah Malam Susah? Sistem listrik prabayar memang fleksibel, tapi sering kali nggak kenal waktu. Token bisa habis kapan aja. Kalau siang atau sore, gampang banget isi di minimarket atau konter pulsa. Tapi kalau sudah lewat tengah malam, pilihannya jadi terbatas. Di sinilah banyak anak muda akhirnya panik. Ada yang terpaksa begadang tanpa listrik, ada juga yang buru-buru cari penjual token online tapi harganya mahal atau prosesnya ribet. #### 3. Solusi: Isi Token Listrik 24/7 Lewat MDS Coop Sekarang kamu nggak perlu lagi panik atau bingung. MDS Coop hadir sebagai solusi praktis buat isi token listrik kapan aja, termasuk tengah malam. Sistemnya full digital, jadi bisa diakses langsung dari smartphone kamu. Keunggulannya: **a.** 24 jam non-stop → Mau jam 2 pagi pun, token tetap bisa dibeli. **b.** Cepat & praktis → Tinggal klik, bayar, token langsung masuk. **c.** Harga bersahabat → Nggak perlu takut kena biaya tambahan yang bikin boros. **d.** Cocok buat Gen Z → Semua serba online, simpel, dan hemat waktu. Dengan MDS Coop, kamu tetap bisa lanjut nonton drakor favorit atau push rank Mobile Legends tanpa takut listrik mendadak mati. #### 4. Kenapa Cocok untuk Gen Z? Buat Gen Z, waktu itu segalanya. Mereka lebih suka yang praktis, cepat, dan anti ribet. Nah, isi token lewat MDS Coop benar-benar sesuai gaya hidup generasi ini karena: **a. Nggak perlu keluar rumah → ** Semua bisa beres dari kasur. **b. Cashless & digital →** Cocok buat yang sudah terbiasa pakai e-wallet atau transfer online. **c. Lebih hemat energi & waktu →** Nggak perlu ngantri di minimarket. Intinya, MDS Coop bikin hidup Gen Z lebih tenang. Jadi, meskipun listrik habis tengah malam, mereka tetap bisa stay connected. #### 5. Tips Biar Token Nggak Habis Mendadak Selain punya solusi isi token 24/7, ada baiknya juga kamu coba tips berikut biar listrik nggak habis di waktu kritis: **a. Pantau meteran listrik secara rutin.** Kalau sudah tinggal sedikit, langsung isi sebelum habis. **b. Gunakan listrik seperlunya.** Cabut charger atau peralatan elektronik yang nggak dipakai. **c. Siapkan dana khusus token.** Anggap aja seperti budgeting bulanan supaya nggak keteteran. **d. Pakai MDS Coop sebagai backup plan** kalau sewaktu-waktu token benar-benar habis. ## Kesimpulan Token listrik habis tengah malam memang bikin panik, apalagi buat Gen Z yang butuh koneksi 24/7. Tapi dengan adanya solusi digital seperti MDS Coop, semua jadi lebih mudah. Kamu bisa isi token kapan aja, di mana aja, tanpa ribet. Jadi, jangan biarin malam kamu rusak cuma gara-gara listrik mati. Yuk, pakai MDS Coop dan nikmati hidup serba praktis ala Gen Z belanja online bisa, nabung bisa, isi token listrik pun lancar 24 jam!25 Sep 2025 Kenapa Nabung Selalu Gagal? Ini 3 Kesalahan yang Harus Kamu HindariBanyak orang punya keinginan untuk rajin menabung, tapi kenyataannya saldo tabungan selalu saja habis di tengah jalan. Rasanya sulit sekali konsisten, padahal niat sudah kuat. Kalau kamu sering merasa begini, tenang, kamu tidak sendirian. Faktanya, ada beberapa kesalahan umum yang sering dilakukan sehingga tabungan sulit berkembang. Yuk, kita bahas tiga kesalahan terbesar yang bikin nabung selalu gagal dan bagaimana cara menghindarinya. ## 1. Tidak Punya Tujuan yang Jelas Salah satu kesalahan terbesar saat menabung adalah tidak menetapkan tujuan yang jelas. Banyak orang hanya berpikir, “Pokoknya aku harus nabung,” tanpa tahu untuk apa dan berapa targetnya. Akibatnya, motivasi cepat hilang dan tabungan jadi terpakai untuk hal-hal yang kurang penting. Coba tanyakan pada dirimu: apakah kamu menabung untuk dana darurat, beli rumah, liburan, atau sekadar punya cadangan keuangan? Dengan tujuan yang jelas, kamu akan lebih mudah menghitung jumlah yang perlu ditabung dan lebih semangat mencapainya. Misalnya, kalau targetmu liburan Rp5 juta dalam setahun, kamu bisa langsung membagi jumlahnya per bulan. Hasilnya? Tabungan terasa lebih terarah dan konsisten. ## 2. Tidak Memisahkan Rekening Tabungan dan Rekening Harian Kesalahan kedua yang bikin tabungan gagal adalah mencampur rekening tabungan dengan rekening harian. Banyak orang menabung di rekening yang sama untuk gaji dan belanja. Akhirnya, uang tabungan ikut “terseret” saat dipakai belanja kebutuhan sehari-hari. Solusinya sederhana: buatlah rekening khusus untuk tabungan. Bahkan lebih baik lagi kalau kamu memilih tabungan yang sulit diakses, misalnya tanpa kartu ATM atau dengan fitur autodebet. Dengan begitu, kamu bisa menyisihkan uang di awal gajian, bukan menunggu sisa di akhir bulan. Prinsipnya, “menabung itu harus dipaksa,” bukan sekadar berharap ada sisa. ## 3. Gaya Hidup Lebih Besar daripada Pemasukan Kesalahan ketiga ini paling sering terjadi, terutama di kalangan anak muda: lifestyle lebih tinggi daripada pemasukan. Godaan nongkrong, belanja online, gadget baru, atau traveling seringkali membuat rencana menabung berantakan. Kalau setiap gajian langsung habis untuk memenuhi gaya hidup, jangan harap tabungan bisa berkembang. Bukan berarti kamu tidak boleh menikmati hidup, tapi perlu ada batasan. Terapkan aturan sederhana, misalnya 50-30-20 rule: 50% untuk kebutuhan pokok, 30% untuk gaya hidup, dan 20% wajib masuk tabungan atau investasi. Dengan cara ini, kamu tetap bisa menikmati hidup, tapi tabungan juga berjalan. ## Penutup Nabung sebenarnya bukan hal yang sulit, asal kamu bisa menghindari tiga kesalahan besar ini: tidak punya tujuan jelas, mencampur rekening harian dengan tabungan, dan gaya hidup yang lebih besar dari pemasukan. Ingat, menabung bukan tentang jumlah besar di awal, tapi soal konsistensi. Mulailah dari hal kecil, misalnya Rp20 ribu sehari atau Rp500 ribu per bulan. Lama-lama, jumlahnya akan terasa signifikan. Jangan tunggu nanti, karena menabung itu paling efektif kalau dimulai sekarang. Kalau masih bingung cara memulainya, kamu bisa coba simpanan di koperasi digital seperti MDS Coop, yang membantu anggotanya menabung secara otomatis dan disiplin. Dengan sistem ini, kamu tidak perlu khawatir tabungan ikut terpakai untuk belanja harian.Jadi, apakah kamu siap berhenti mengulangi kesalahan lama dan mulai menabung dengan cara yang lebih cerdas?25 Sep 2025

Kenapa Nabung Selalu Gagal? Ini 3 Kesalahan yang Harus Kamu HindariBanyak orang punya keinginan untuk rajin menabung, tapi kenyataannya saldo tabungan selalu saja habis di tengah jalan. Rasanya sulit sekali konsisten, padahal niat sudah kuat. Kalau kamu sering merasa begini, tenang, kamu tidak sendirian. Faktanya, ada beberapa kesalahan umum yang sering dilakukan sehingga tabungan sulit berkembang. Yuk, kita bahas tiga kesalahan terbesar yang bikin nabung selalu gagal dan bagaimana cara menghindarinya. ## 1. Tidak Punya Tujuan yang Jelas Salah satu kesalahan terbesar saat menabung adalah tidak menetapkan tujuan yang jelas. Banyak orang hanya berpikir, “Pokoknya aku harus nabung,” tanpa tahu untuk apa dan berapa targetnya. Akibatnya, motivasi cepat hilang dan tabungan jadi terpakai untuk hal-hal yang kurang penting. Coba tanyakan pada dirimu: apakah kamu menabung untuk dana darurat, beli rumah, liburan, atau sekadar punya cadangan keuangan? Dengan tujuan yang jelas, kamu akan lebih mudah menghitung jumlah yang perlu ditabung dan lebih semangat mencapainya. Misalnya, kalau targetmu liburan Rp5 juta dalam setahun, kamu bisa langsung membagi jumlahnya per bulan. Hasilnya? Tabungan terasa lebih terarah dan konsisten. ## 2. Tidak Memisahkan Rekening Tabungan dan Rekening Harian Kesalahan kedua yang bikin tabungan gagal adalah mencampur rekening tabungan dengan rekening harian. Banyak orang menabung di rekening yang sama untuk gaji dan belanja. Akhirnya, uang tabungan ikut “terseret” saat dipakai belanja kebutuhan sehari-hari. Solusinya sederhana: buatlah rekening khusus untuk tabungan. Bahkan lebih baik lagi kalau kamu memilih tabungan yang sulit diakses, misalnya tanpa kartu ATM atau dengan fitur autodebet. Dengan begitu, kamu bisa menyisihkan uang di awal gajian, bukan menunggu sisa di akhir bulan. Prinsipnya, “menabung itu harus dipaksa,” bukan sekadar berharap ada sisa. ## 3. Gaya Hidup Lebih Besar daripada Pemasukan Kesalahan ketiga ini paling sering terjadi, terutama di kalangan anak muda: lifestyle lebih tinggi daripada pemasukan. Godaan nongkrong, belanja online, gadget baru, atau traveling seringkali membuat rencana menabung berantakan. Kalau setiap gajian langsung habis untuk memenuhi gaya hidup, jangan harap tabungan bisa berkembang. Bukan berarti kamu tidak boleh menikmati hidup, tapi perlu ada batasan. Terapkan aturan sederhana, misalnya 50-30-20 rule: 50% untuk kebutuhan pokok, 30% untuk gaya hidup, dan 20% wajib masuk tabungan atau investasi. Dengan cara ini, kamu tetap bisa menikmati hidup, tapi tabungan juga berjalan. ## Penutup Nabung sebenarnya bukan hal yang sulit, asal kamu bisa menghindari tiga kesalahan besar ini: tidak punya tujuan jelas, mencampur rekening harian dengan tabungan, dan gaya hidup yang lebih besar dari pemasukan. Ingat, menabung bukan tentang jumlah besar di awal, tapi soal konsistensi. Mulailah dari hal kecil, misalnya Rp20 ribu sehari atau Rp500 ribu per bulan. Lama-lama, jumlahnya akan terasa signifikan. Jangan tunggu nanti, karena menabung itu paling efektif kalau dimulai sekarang. Kalau masih bingung cara memulainya, kamu bisa coba simpanan di koperasi digital seperti MDS Coop, yang membantu anggotanya menabung secara otomatis dan disiplin. Dengan sistem ini, kamu tidak perlu khawatir tabungan ikut terpakai untuk belanja harian.Jadi, apakah kamu siap berhenti mengulangi kesalahan lama dan mulai menabung dengan cara yang lebih cerdas?25 Sep 2025 Jangan Panik! Isi Token Listrik 24/7 dengan MDS CoopPernahkah kamu mengalami momen panik saat token listrik tiba-tiba habis di tengah malam? Lampu mendadak padam, kipas mati, bahkan kulkas berhenti bekerja. Situasi ini tentu bikin kesal, apalagi kalau sedang sibuk bekerja, belajar, atau sekadar bersantai menikmati waktu bersama keluarga. Kabar baiknya, sekarang kamu tidak perlu lagi khawatir atau menunggu konter listrik buka. Dengan MDS Coop, isi ulang token listrik bisa dilakukan kapan saja, 24 jam sehari, 7 hari seminggu! Praktis, cepat, dan pastinya bikin hidup lebih tenang. ## Mengapa Harus MDS Coop? MDS Coop hadir sebagai solusi digital yang memudahkan kebutuhan sehari-hari, termasuk pembelian token listrik. Ada beberapa alasan mengapa kamu perlu beralih menggunakan MDS Coop: **1. Layanan 24/7** Tidak ada lagi istilah menunggu. Mau tengah malam, dini hari, atau jam sibuk sekali pun, token listrik bisa langsung dibeli lewat aplikasi MDS Coop. **2.Transaksi Cepat dan Mudah** Prosesnya tidak ribet. Hanya dengan beberapa klik, token listrik langsung dikirim ke akunmu. Nomor token pun bisa segera digunakan tanpa menunggu lama. **3. Harga Transparan** MDS Coop selalu memberikan harga yang jelas dan sesuai nominal. Kamu bisa membeli sesuai kebutuhan tanpa khawatir ada biaya tersembunyi. **4. Aman dan Terpercaya** Sebagai platform yang berbasis koperasi modern, MDS Coop mengutamakan keamanan transaksi. Data pengguna terjaga, dan setiap pembelian tercatat rapi. **5. Bisa Sekalian Nabung** Keunggulan lain yang membedakan MDS Coop dengan platform lain adalah adanya fitur simpanan koperasi. Artinya, setiap transaksi yang kamu lakukan bisa terhubung dengan aktivitas menabung. Jadi, selain membeli token listrik, kamu juga mendukung keuangan pribadi lebih sehat. ## Cerita Sehari-hari: Dari Panik Jadi Tenang Bayangkan situasi ini: kamu sedang lembur di rumah, laptop menyala, internet lancar, tiba-tiba listrik padam. Saat cek meteran, ternyata token sudah habis. Kalau dulu, kamu harus menunggu besok pagi untuk beli di minimarket atau konter terdekat. Repot, bukan? Tapi sekarang, cukup buka aplikasi MDS Coop, pilih menu token listrik, masukkan ID pelanggan, tentukan nominal, lalu bayar. Dalam hitungan menit, token langsung dikirim ke smartphone kamu. Masukkan nomor ke meteran, dan listrik kembali menyala. Semua kembali normal tanpa drama. **Manfaat Tambahan untuk Anggota** Bagi anggota koperasi, keuntungan menggunakan MDS Coop semakin terasa. Setiap transaksi, termasuk pembelian token listrik, bisa memberikan nilai tambah: **1.** Mendukung simpanan wajib dan sukarela **2.** Membantu pertumbuhan koperasi **3.** Meningkatkan peluang pembagian SHU (Sisa Hasil Usaha) Jadi, selain menyelesaikan masalah listrik habis, kamu juga berkontribusi terhadap komunitas koperasi. ## Tips Hemat Menggunakan Token Listrik MDS Coop bukan hanya membantu kamu isi ulang dengan mudah, tapi juga bisa jadi sarana belajar lebih bijak dalam penggunaan listrik. Beberapa tips hemat listrik yang bisa kamu terapkan: **1.** Gunakan lampu LED yang lebih hemat energi. **2.** Cabut perangkat elektronik ketika tidak digunakan. **3.** Atur jadwal penggunaan alat listrik berdaya besar seperti mesin cuci atau setrika. **4.** Cek penggunaan token secara berkala supaya tidak kehabisan mendadak. Dengan cara ini, bukan hanya dompet yang aman, tapi lingkungan pun lebih terjaga. ## Solusi Modern untuk Hidup Lebih Tenang Kini, tidak ada alasan lagi untuk panik saat token listrik habis. MDS Coop hadir sebagai solusi praktis, aman, dan bisa diakses kapan saja. Dengan fitur 24/7, hidup jadi lebih mudah, tanpa gangguan aktivitas hanya karena listrik padam. Bergabunglah dengan MDS Coop sekarang juga, nikmati kemudahan isi ulang token listrik sekaligus manfaat koperasi yang lebih besar. Karena bersama MDS Coop, kebutuhan harianmu bisa terpenuhi dengan cepat, dan masa depan keuanganmu pun semakin cerah.23 Sep 2025

Jangan Panik! Isi Token Listrik 24/7 dengan MDS CoopPernahkah kamu mengalami momen panik saat token listrik tiba-tiba habis di tengah malam? Lampu mendadak padam, kipas mati, bahkan kulkas berhenti bekerja. Situasi ini tentu bikin kesal, apalagi kalau sedang sibuk bekerja, belajar, atau sekadar bersantai menikmati waktu bersama keluarga. Kabar baiknya, sekarang kamu tidak perlu lagi khawatir atau menunggu konter listrik buka. Dengan MDS Coop, isi ulang token listrik bisa dilakukan kapan saja, 24 jam sehari, 7 hari seminggu! Praktis, cepat, dan pastinya bikin hidup lebih tenang. ## Mengapa Harus MDS Coop? MDS Coop hadir sebagai solusi digital yang memudahkan kebutuhan sehari-hari, termasuk pembelian token listrik. Ada beberapa alasan mengapa kamu perlu beralih menggunakan MDS Coop: **1. Layanan 24/7** Tidak ada lagi istilah menunggu. Mau tengah malam, dini hari, atau jam sibuk sekali pun, token listrik bisa langsung dibeli lewat aplikasi MDS Coop. **2.Transaksi Cepat dan Mudah** Prosesnya tidak ribet. Hanya dengan beberapa klik, token listrik langsung dikirim ke akunmu. Nomor token pun bisa segera digunakan tanpa menunggu lama. **3. Harga Transparan** MDS Coop selalu memberikan harga yang jelas dan sesuai nominal. Kamu bisa membeli sesuai kebutuhan tanpa khawatir ada biaya tersembunyi. **4. Aman dan Terpercaya** Sebagai platform yang berbasis koperasi modern, MDS Coop mengutamakan keamanan transaksi. Data pengguna terjaga, dan setiap pembelian tercatat rapi. **5. Bisa Sekalian Nabung** Keunggulan lain yang membedakan MDS Coop dengan platform lain adalah adanya fitur simpanan koperasi. Artinya, setiap transaksi yang kamu lakukan bisa terhubung dengan aktivitas menabung. Jadi, selain membeli token listrik, kamu juga mendukung keuangan pribadi lebih sehat. ## Cerita Sehari-hari: Dari Panik Jadi Tenang Bayangkan situasi ini: kamu sedang lembur di rumah, laptop menyala, internet lancar, tiba-tiba listrik padam. Saat cek meteran, ternyata token sudah habis. Kalau dulu, kamu harus menunggu besok pagi untuk beli di minimarket atau konter terdekat. Repot, bukan? Tapi sekarang, cukup buka aplikasi MDS Coop, pilih menu token listrik, masukkan ID pelanggan, tentukan nominal, lalu bayar. Dalam hitungan menit, token langsung dikirim ke smartphone kamu. Masukkan nomor ke meteran, dan listrik kembali menyala. Semua kembali normal tanpa drama. **Manfaat Tambahan untuk Anggota** Bagi anggota koperasi, keuntungan menggunakan MDS Coop semakin terasa. Setiap transaksi, termasuk pembelian token listrik, bisa memberikan nilai tambah: **1.** Mendukung simpanan wajib dan sukarela **2.** Membantu pertumbuhan koperasi **3.** Meningkatkan peluang pembagian SHU (Sisa Hasil Usaha) Jadi, selain menyelesaikan masalah listrik habis, kamu juga berkontribusi terhadap komunitas koperasi. ## Tips Hemat Menggunakan Token Listrik MDS Coop bukan hanya membantu kamu isi ulang dengan mudah, tapi juga bisa jadi sarana belajar lebih bijak dalam penggunaan listrik. Beberapa tips hemat listrik yang bisa kamu terapkan: **1.** Gunakan lampu LED yang lebih hemat energi. **2.** Cabut perangkat elektronik ketika tidak digunakan. **3.** Atur jadwal penggunaan alat listrik berdaya besar seperti mesin cuci atau setrika. **4.** Cek penggunaan token secara berkala supaya tidak kehabisan mendadak. Dengan cara ini, bukan hanya dompet yang aman, tapi lingkungan pun lebih terjaga. ## Solusi Modern untuk Hidup Lebih Tenang Kini, tidak ada alasan lagi untuk panik saat token listrik habis. MDS Coop hadir sebagai solusi praktis, aman, dan bisa diakses kapan saja. Dengan fitur 24/7, hidup jadi lebih mudah, tanpa gangguan aktivitas hanya karena listrik padam. Bergabunglah dengan MDS Coop sekarang juga, nikmati kemudahan isi ulang token listrik sekaligus manfaat koperasi yang lebih besar. Karena bersama MDS Coop, kebutuhan harianmu bisa terpenuhi dengan cepat, dan masa depan keuanganmu pun semakin cerah.23 Sep 2025