Memahami Perbedaan Antara Bank dan Koperasi

Bank dan koperasi adalah dua lembaga keuangan yang memiliki peran penting dalam perekonomian. Meski keduanya menawarkan layanan keuangan seperti tabungan, pinjaman, dan investasi, ada perbedaan mendasar dalam tujuan, struktur, dan cara operasinya. Artikel ini akan membahas secara mendalam perbedaan antara bank dan koperasi untuk membantu Anda memahami mana yang lebih sesuai dengan kebutuhan Anda.

1. Tujuan Utama

1.1 Bank

Bank adalah lembaga keuangan yang berorientasi pada keuntungan. Tujuan utama bank adalah menghasilkan laba untuk para pemegang saham. Oleh karena itu, bank cenderung menetapkan bunga dan biaya yang kompetitif, serta fokus pada efisiensi untuk memastikan profitabilitas.

1.2 Koperasi

Koperasi adalah organisasi yang dimiliki dan dioperasikan oleh anggotanya untuk memenuhi kebutuhan bersama, bukan untuk keuntungan semata. Dalam koperasi, setiap anggota memiliki hak suara yang sama, tidak peduli berapa banyak modal yang mereka investasikan. Tujuan koperasi adalah memberikan manfaat maksimal kepada anggotanya, seperti bunga pinjaman yang lebih rendah atau dividen dari keuntungan.

2. Kepemilikan dan Struktur

2.1 Bank

Bank dapat dimiliki oleh pemerintah, swasta, atau kombinasi keduanya. Bank swasta biasanya dimiliki oleh para investor atau perusahaan besar. Struktur bank bersifat hierarkis, dengan dewan direksi dan manajemen yang memutuskan kebijakan perusahaan.

2.2 Koperasi

Koperasi dimiliki oleh anggotanya, yang juga berperan sebagai pemegang saham. Setiap anggota memiliki hak yang sama dalam pengambilan keputusan, terlepas dari jumlah modal yang mereka setorkan. Struktur koperasi lebih demokratis dibandingkan dengan bank.

3. Sumber Dana

3.1 Bank

Sumber dana utama bank berasal dari simpanan nasabah, seperti tabungan, giro, dan deposito. Bank juga dapat memperoleh dana melalui pinjaman antar bank atau pasar modal.

3.2 Koperasi

Koperasi mendapatkan dana dari simpanan anggota, iuran wajib, dan modal penyertaan. Beberapa koperasi juga mendapatkan dana dari lembaga keuangan lain atau hibah untuk mendukung operasionalnya.

4. Layanan yang Ditawarkan

4.1 Bank

Bank menawarkan berbagai layanan keuangan, seperti: a. Tabungan dan deposito b. Kredit atau pinjaman c. Kartu kredit dan debit d. Layanan investasi e. Transaksi valuta asing f. Internet dan mobile banking

4.2Koperasi

Koperasi, terutama koperasi simpan pinjam, lebih fokus pada layanan seperti: a. Pinjaman dengan bunga rendah b. Simpanan anggota c. Pendidikan keuangan untuk anggota d. Dividen dari hasil usaha koperasi

5. Regulasi dan Pengawasan

###5.1 Bank Bank diatur dan diawasi oleh otoritas keuangan negara, seperti Otoritas Jasa Keuangan (OJK) di Indonesia. Regulasi yang ketat bertujuan untuk menjaga stabilitas sistem keuangan dan melindungi nasabah.

5.2 Koperasi

Koperasi diawasi oleh Kementerian Koperasi dan UKM. Meski regulasinya lebih fleksibel dibandingkan bank, koperasi tetap harus mematuhi peraturan yang berlaku untuk memastikan transparansi dan akuntabilitas.

- Keuntungan dan Kekurangan

6.2 Keuntungan Bank:

a. Layanan lebih luas dan canggih b. Dukungan teknologi modern c.Likuiditas tinggi

6.3 Kekurangan Bank:

a. Bunga pinjaman cenderung lebih tinggi b. Biaya administrasi relatif besar

6.4Keuntungan Koperasi:

a.Bunga pinjaman lebih rendah b.Berorientasi pada kesejahteraan anggota c.Keputusan diambil secara demokratis

6.5 Kekurangan Koperasi:

a.Jangkauan layanan lebih terbatas b.Bergantung pada partisipasi aktif anggota Tidak semua koperasi memiliki infrastruktur modern

- Mana yang Lebih Tepat untuk Anda? Pilihan antara bank dan koperasi tergantung pada kebutuhan dan prioritas Anda: Jika Anda mencari layanan keuangan yang luas, seperti investasi atau transaksi internasional, bank mungkin menjadi pilihan yang lebih baik. Jika Anda membutuhkan pinjaman dengan bunga rendah dan ingin berpartisipasi dalam pengambilan keputusan, koperasi adalah opsi yang ideal.

Kesimpulan

Meskipun bank dan koperasi memiliki peran yang berbeda, keduanya saling melengkapi dalam sistem keuangan. Bank lebih cocok untuk kebutuhan komersial dan transaksi skala besar, sementara koperasi menawarkan solusi keuangan berbasis komunitas yang lebih personal. Dengan memahami perbedaan ini, Anda dapat memilih lembaga keuangan yang paling sesuai dengan kebutuhan dan nilai Anda.

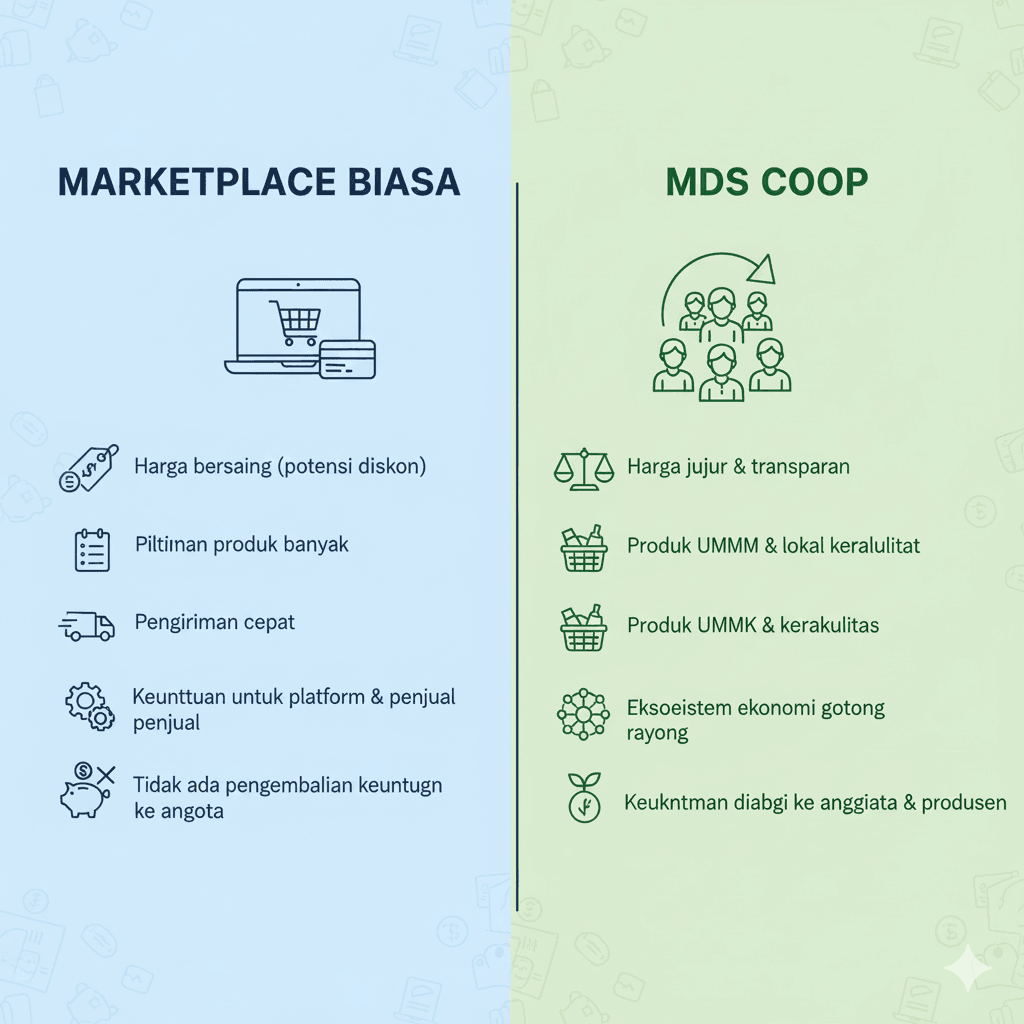

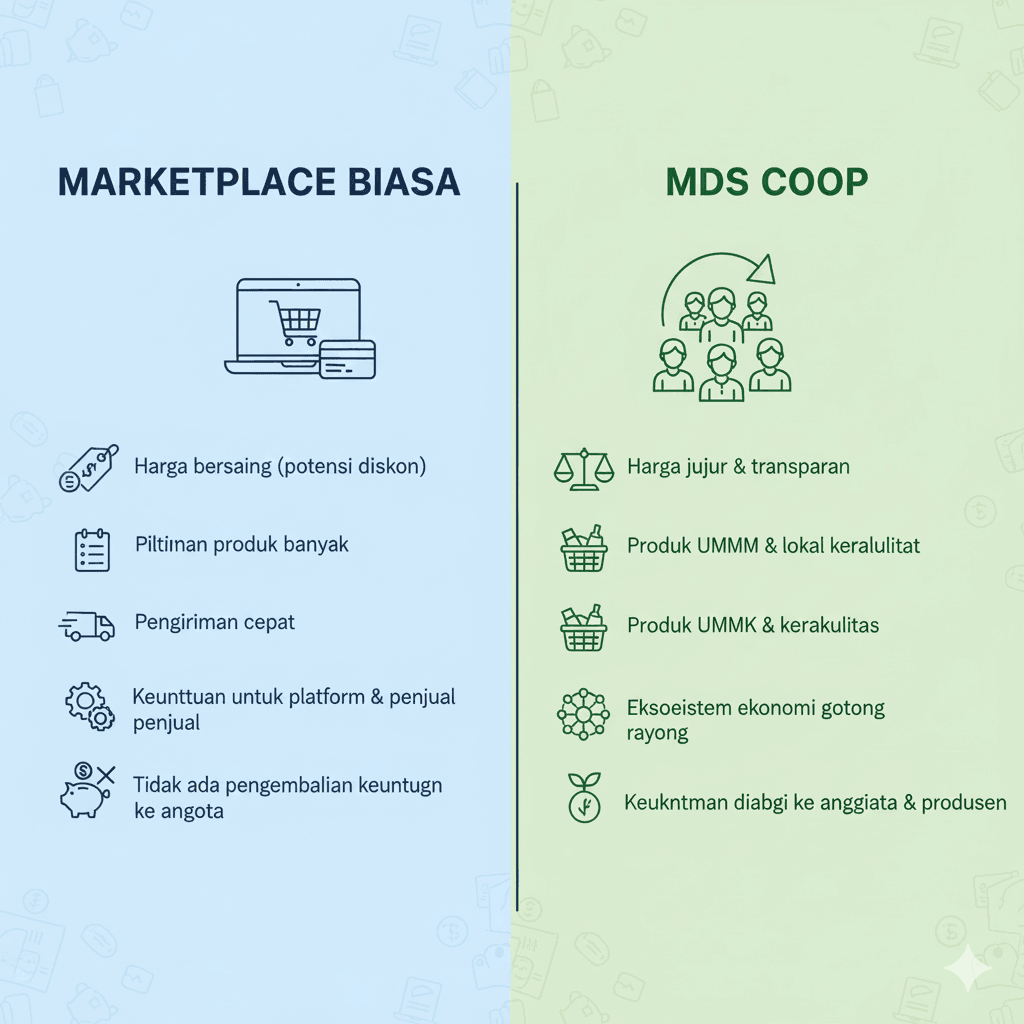

Apa Bedanya Belanja di Marketplace Biasa dan MDS Coop?Belanja online sudah menjadi gaya hidup masyarakat modern. Tinggal klik lewat smartphone, barang langsung dikirim ke rumah. Marketplace besar hadir dengan berbagai promo menarik yang membuat orang semakin betah berbelanja. Namun, di tengah ramainya pilihan marketplace, hadir MDS Coop yang menawarkan konsep berbeda. Tidak hanya sekadar tempat belanja, MDS Coop adalah platform yang menggabungkan marketplace dengan nilai koperasi. Lalu, apa sebenarnya perbedaan belanja di marketplace biasa dengan di MDS Coop? ## 1. Tujuan Utama: Profit vs Kesejahteraan Anggota Marketplace biasa umumnya berorientasi pada profit. Setiap transaksi yang terjadi akan menghasilkan keuntungan bagi perusahaan pemilik platform. Semakin banyak pembeli, semakin besar pula keuntungan yang masuk ke kas perusahaan. Berbeda dengan itu, MDS Coop hadir dengan semangat koperasi: dari anggota, oleh anggota, untuk anggota. Artinya, keuntungan dari transaksi di marketplace ini akan kembali lagi kepada anggota dalam bentuk SHU (Sisa Hasil Usaha), program kesejahteraan, atau layanan tambahan. Dengan begitu, setiap kali anggota belanja, mereka tidak hanya mendapatkan produk, tetapi juga berkontribusi pada kesejahteraan bersama. ## 2. Harga Produk: Umumnya vs Langsung dari Supplier Marketplace biasa memang menawarkan banyak pilihan produk. Namun, harga sering kali dipengaruhi oleh banyak faktor: biaya iklan, komisi penjualan, hingga ongkos distribusi. Tidak jarang harga yang diterima konsumen lebih tinggi daripada harga asli barang. Sementara itu, MDS Coop memiliki keunggulan karena langsung bekerja sama dengan UMKM, produsen, dan supplier. Artinya, harga yang ditawarkan lebih bersahabat, bahkan bisa lebih murah daripada marketplace biasa. Dengan sistem ini, konsumen tidak hanya berhemat, tetapi juga ikut mendukung UMKM lokal agar terus berkembang. ## 3. Hubungan dengan Penjual: Anonim vs Komunitas Saat belanja di marketplace biasa, pembeli dan penjual sering kali tidak memiliki hubungan yang berkelanjutan. Semua bersifat transaksional: beli, bayar, barang sampai, selesai. Di MDS Coop, interaksi lebih terasa seperti bagian dari komunitas. Penjualnya bisa berasal dari anggota koperasi atau UMKM lokal yang sudah diverifikasi. Hal ini menciptakan rasa saling percaya, karena pembeli tahu siapa yang mereka dukung. Uang yang dibelanjakan tidak lari ke perusahaan besar, melainkan kembali ke komunitas sendiri. ## 4. Keuntungan Tambahan: Promo vs Manfaat Keanggotaan Marketplace biasa biasanya memikat pembeli dengan promo, diskon besar, voucher, atau cashback. Promo ini memang menarik, tetapi sifatnya sementara dan bisa berubah sewaktu-waktu tergantung kebijakan perusahaan. Di MDS Coop, keuntungan tidak hanya berupa harga hemat atau promo. Anggota juga mendapatkan manfaat jangka panjang berupa simpanan, SHU, hingga program kesejahteraan lain. Jadi, berbelanja di MDS Coop sama saja dengan menabung dan berinvestasi untuk masa depan. ## 5. Nilai Sosial: Individual vs Gotong Royong Belanja di marketplace biasa lebih menekankan pada kepuasan pribadi: produk cepat sampai, harga murah, barang sesuai. Sementara itu, nilai sosial jarang diperhatikan. Sebaliknya, MDS Coop mengusung semangat gotong royong. Setiap pembelian yang dilakukan anggota berarti mendukung UMKM, menguatkan koperasi, dan meningkatkan kesejahteraan bersama. Ada rasa memiliki dan kebersamaan yang tidak ditemukan di marketplace biasa. ## 6. Transparansi: Perusahaan vs Anggota Marketplace biasa adalah milik perusahaan besar dengan sistem internal yang tertutup. Konsumen hanya tahu harga dan layanan, tetapi tidak pernah tahu ke mana keuntungan dialokasikan. Di MDS Coop, semua transparan. Anggota bisa ikut rapat anggota tahunan, mengetahui laporan keuangan, hingga menyuarakan pendapat. Jadi, belanja bukan hanya aktivitas konsumsi, melainkan juga bentuk partisipasi aktif dalam membangun koperasi. ## 7. Aksesibilitas: Umum vs Keanggotaan Marketplace biasa terbuka untuk siapa saja. Cukup daftar akun, semua orang bisa belanja. MDS Coop memang juga memudahkan akses belanja, tetapi dengan keanggotaan koperasi. Hal ini memberi keuntungan ganda: selain bisa belanja produk kebutuhan sehari-hari dengan harga terjangkau, anggota juga punya posisi sebagai pemilik. Jadi, bukan hanya pembeli, tetapi juga bagian dari sistem yang sedang mereka dukung. ## Kesimpulan Perbedaan belanja di marketplace biasa dan MDS Coop bukan hanya soal harga atau promo, melainkan soal nilai dan tujuan. Marketplace biasa berfokus pada keuntungan perusahaan, sementara MDS Coop menempatkan kesejahteraan anggota dan UMKM lokal sebagai prioritas. Dengan belanja di MDS Coop, kamu tidak hanya memenuhi kebutuhan sehari-hari, tapi juga ikut mendukung komunitas, mengembangkan UMKM, dan membangun kesejahteraan bersama. Jadi, kalau marketplace biasa hanya memberikan kepuasan belanja, MDS Coop memberi kepuasan plus kontribusi nyata untuk masa depan.30 Sep 2025

Apa Bedanya Belanja di Marketplace Biasa dan MDS Coop?Belanja online sudah menjadi gaya hidup masyarakat modern. Tinggal klik lewat smartphone, barang langsung dikirim ke rumah. Marketplace besar hadir dengan berbagai promo menarik yang membuat orang semakin betah berbelanja. Namun, di tengah ramainya pilihan marketplace, hadir MDS Coop yang menawarkan konsep berbeda. Tidak hanya sekadar tempat belanja, MDS Coop adalah platform yang menggabungkan marketplace dengan nilai koperasi. Lalu, apa sebenarnya perbedaan belanja di marketplace biasa dengan di MDS Coop? ## 1. Tujuan Utama: Profit vs Kesejahteraan Anggota Marketplace biasa umumnya berorientasi pada profit. Setiap transaksi yang terjadi akan menghasilkan keuntungan bagi perusahaan pemilik platform. Semakin banyak pembeli, semakin besar pula keuntungan yang masuk ke kas perusahaan. Berbeda dengan itu, MDS Coop hadir dengan semangat koperasi: dari anggota, oleh anggota, untuk anggota. Artinya, keuntungan dari transaksi di marketplace ini akan kembali lagi kepada anggota dalam bentuk SHU (Sisa Hasil Usaha), program kesejahteraan, atau layanan tambahan. Dengan begitu, setiap kali anggota belanja, mereka tidak hanya mendapatkan produk, tetapi juga berkontribusi pada kesejahteraan bersama. ## 2. Harga Produk: Umumnya vs Langsung dari Supplier Marketplace biasa memang menawarkan banyak pilihan produk. Namun, harga sering kali dipengaruhi oleh banyak faktor: biaya iklan, komisi penjualan, hingga ongkos distribusi. Tidak jarang harga yang diterima konsumen lebih tinggi daripada harga asli barang. Sementara itu, MDS Coop memiliki keunggulan karena langsung bekerja sama dengan UMKM, produsen, dan supplier. Artinya, harga yang ditawarkan lebih bersahabat, bahkan bisa lebih murah daripada marketplace biasa. Dengan sistem ini, konsumen tidak hanya berhemat, tetapi juga ikut mendukung UMKM lokal agar terus berkembang. ## 3. Hubungan dengan Penjual: Anonim vs Komunitas Saat belanja di marketplace biasa, pembeli dan penjual sering kali tidak memiliki hubungan yang berkelanjutan. Semua bersifat transaksional: beli, bayar, barang sampai, selesai. Di MDS Coop, interaksi lebih terasa seperti bagian dari komunitas. Penjualnya bisa berasal dari anggota koperasi atau UMKM lokal yang sudah diverifikasi. Hal ini menciptakan rasa saling percaya, karena pembeli tahu siapa yang mereka dukung. Uang yang dibelanjakan tidak lari ke perusahaan besar, melainkan kembali ke komunitas sendiri. ## 4. Keuntungan Tambahan: Promo vs Manfaat Keanggotaan Marketplace biasa biasanya memikat pembeli dengan promo, diskon besar, voucher, atau cashback. Promo ini memang menarik, tetapi sifatnya sementara dan bisa berubah sewaktu-waktu tergantung kebijakan perusahaan. Di MDS Coop, keuntungan tidak hanya berupa harga hemat atau promo. Anggota juga mendapatkan manfaat jangka panjang berupa simpanan, SHU, hingga program kesejahteraan lain. Jadi, berbelanja di MDS Coop sama saja dengan menabung dan berinvestasi untuk masa depan. ## 5. Nilai Sosial: Individual vs Gotong Royong Belanja di marketplace biasa lebih menekankan pada kepuasan pribadi: produk cepat sampai, harga murah, barang sesuai. Sementara itu, nilai sosial jarang diperhatikan. Sebaliknya, MDS Coop mengusung semangat gotong royong. Setiap pembelian yang dilakukan anggota berarti mendukung UMKM, menguatkan koperasi, dan meningkatkan kesejahteraan bersama. Ada rasa memiliki dan kebersamaan yang tidak ditemukan di marketplace biasa. ## 6. Transparansi: Perusahaan vs Anggota Marketplace biasa adalah milik perusahaan besar dengan sistem internal yang tertutup. Konsumen hanya tahu harga dan layanan, tetapi tidak pernah tahu ke mana keuntungan dialokasikan. Di MDS Coop, semua transparan. Anggota bisa ikut rapat anggota tahunan, mengetahui laporan keuangan, hingga menyuarakan pendapat. Jadi, belanja bukan hanya aktivitas konsumsi, melainkan juga bentuk partisipasi aktif dalam membangun koperasi. ## 7. Aksesibilitas: Umum vs Keanggotaan Marketplace biasa terbuka untuk siapa saja. Cukup daftar akun, semua orang bisa belanja. MDS Coop memang juga memudahkan akses belanja, tetapi dengan keanggotaan koperasi. Hal ini memberi keuntungan ganda: selain bisa belanja produk kebutuhan sehari-hari dengan harga terjangkau, anggota juga punya posisi sebagai pemilik. Jadi, bukan hanya pembeli, tetapi juga bagian dari sistem yang sedang mereka dukung. ## Kesimpulan Perbedaan belanja di marketplace biasa dan MDS Coop bukan hanya soal harga atau promo, melainkan soal nilai dan tujuan. Marketplace biasa berfokus pada keuntungan perusahaan, sementara MDS Coop menempatkan kesejahteraan anggota dan UMKM lokal sebagai prioritas. Dengan belanja di MDS Coop, kamu tidak hanya memenuhi kebutuhan sehari-hari, tapi juga ikut mendukung komunitas, mengembangkan UMKM, dan membangun kesejahteraan bersama. Jadi, kalau marketplace biasa hanya memberikan kepuasan belanja, MDS Coop memberi kepuasan plus kontribusi nyata untuk masa depan.30 Sep 2025 Apa Bedanya Belanja di Marketplace Biasa dan MDS Coop?Belanja online sudah menjadi bagian dari kehidupan sehari-hari. Dari kebutuhan pokok, fashion, gadget, hingga skincare, semuanya bisa didapatkan hanya dengan beberapa klik. Marketplace besar menjadi pilihan utama karena praktis dan banyak promo. Namun, ada satu alternatif lain yang tidak kalah menarik, yaitu MDS Coop. Sekilas, MDS Coop tampak mirip dengan marketplace biasa. Sama-sama menyediakan berbagai kebutuhan dan memudahkan transaksi online. Tapi jika dilihat lebih dalam, ada perbedaan mendasar yang membuat pengalaman belanja di MDS Coop lebih bermakna. Yuk, kita bedah apa saja bedanya. ## 1. Harga yang Lebih Bersahabat Marketplace biasa menawarkan harga yang sangat bervariasi, tergantung siapa penjualnya. Kadang bisa murah, tapi tidak jarang juga lebih mahal karena ada biaya tambahan atau perbedaan kualitas produk. Diskon besar sering menjadi daya tarik, tetapi harga sebenarnya sering tidak jauh berbeda setelah promo berakhir. Berbeda dengan MDS Coop, harga produk lebih stabil dan bersahabat karena terhubung langsung dengan supplier dan UMKM. Rantai distribusi yang lebih singkat membuat harga lebih efisien tanpa mengurangi kualitas. Jadi, anggota bisa belanja hemat setiap hari, bukan hanya saat ada flash sale. ## 2. Tujuan Belanja yang Lebih Bermakna Ketika belanja di marketplace biasa, tujuan utamanya hanya transaksi antara penjual dan pembeli. Keuntungan sepenuhnya kembali ke penjual dan platform. Di MDS Coop, belanja bukan hanya soal memenuhi kebutuhan pribadi. Setiap transaksi berarti mendukung koperasi dan UMKM lokal. Keuntungan yang diperoleh akan kembali ke anggota dalam bentuk program koperasi, seperti simpanan, pinjaman ringan, hingga pembagian SHU (Sisa Hasil Usaha). Artinya, uang yang kamu belanjakan punya dampak lebih luas untuk komunitas. ## 3. Produk yang Lebih Terkurasi Marketplace biasa menyediakan produk dari berbagai penjual, termasuk barang impor. Pilihannya memang banyak, tapi kualitasnya tidak selalu terjamin. Ada kalanya barang yang datang tidak sesuai dengan ekspektasi. Sementara itu, MDS Coop lebih fokus pada produk-produk yang terkurasi, terutama dari UMKM lokal. Selain mendukung produk dalam negeri, kualitasnya juga lebih terjaga karena ada pengawasan dari koperasi. Belanja di MDS Coop berarti kamu ikut membantu UMKM agar tetap tumbuh dan bersaing di pasar digital. ## 4. Rasa Memiliki Marketplace biasa menempatkan kita hanya sebagai konsumen. Setelah selesai transaksi, hubungan berhenti di situ saja. Berbeda dengan MDS Coop yang berbasis koperasi, setiap anggota punya rasa memiliki. Anggota bukan hanya pengguna, tapi juga bagian dari ekosistem. Ketika MDS Coop untung, manfaatnya bisa kembali ke anggota. Jadi, belanja di sini lebih terasa sebagai investasi bersama, bukan sekadar transaksi sekali lewat. ## 5. Nilai Tambah Jangka Panjang Promo, cashback, atau poin reward memang menjadi daya tarik marketplace biasa. Tapi sifatnya sementara. Setelah promo habis, tidak ada manfaat lebih yang bisa dirasakan konsumen. Sedangkan MDS Coop memberikan nilai tambah jangka panjang. Selain harga hemat, anggota mendapatkan manfaat koperasi, seperti akses pinjaman ringan, simpanan wajib, hingga peluang usaha. Belanja di MDS Coop sama dengan ikut memperkuat posisi finansial sendiri sekaligus komunitas. ## 6. Pengalaman Belanja yang Lebih Bermakna Belanja di marketplace biasa memang praktis, tapi sering terasa netral cari barang, bayar, tunggu datang. Tidak ada ikatan emosional dengan proses itu. Di MDS Coop, belanja terasa lebih bermakna. Ada unsur kebersamaan dan gotong royong yang membuat setiap transaksi punya dampak sosial. Kamu bukan hanya memenuhi kebutuhan, tetapi juga menjadi bagian dari gerakan ekonomi bersama.30 Sep 2025

Apa Bedanya Belanja di Marketplace Biasa dan MDS Coop?Belanja online sudah menjadi bagian dari kehidupan sehari-hari. Dari kebutuhan pokok, fashion, gadget, hingga skincare, semuanya bisa didapatkan hanya dengan beberapa klik. Marketplace besar menjadi pilihan utama karena praktis dan banyak promo. Namun, ada satu alternatif lain yang tidak kalah menarik, yaitu MDS Coop. Sekilas, MDS Coop tampak mirip dengan marketplace biasa. Sama-sama menyediakan berbagai kebutuhan dan memudahkan transaksi online. Tapi jika dilihat lebih dalam, ada perbedaan mendasar yang membuat pengalaman belanja di MDS Coop lebih bermakna. Yuk, kita bedah apa saja bedanya. ## 1. Harga yang Lebih Bersahabat Marketplace biasa menawarkan harga yang sangat bervariasi, tergantung siapa penjualnya. Kadang bisa murah, tapi tidak jarang juga lebih mahal karena ada biaya tambahan atau perbedaan kualitas produk. Diskon besar sering menjadi daya tarik, tetapi harga sebenarnya sering tidak jauh berbeda setelah promo berakhir. Berbeda dengan MDS Coop, harga produk lebih stabil dan bersahabat karena terhubung langsung dengan supplier dan UMKM. Rantai distribusi yang lebih singkat membuat harga lebih efisien tanpa mengurangi kualitas. Jadi, anggota bisa belanja hemat setiap hari, bukan hanya saat ada flash sale. ## 2. Tujuan Belanja yang Lebih Bermakna Ketika belanja di marketplace biasa, tujuan utamanya hanya transaksi antara penjual dan pembeli. Keuntungan sepenuhnya kembali ke penjual dan platform. Di MDS Coop, belanja bukan hanya soal memenuhi kebutuhan pribadi. Setiap transaksi berarti mendukung koperasi dan UMKM lokal. Keuntungan yang diperoleh akan kembali ke anggota dalam bentuk program koperasi, seperti simpanan, pinjaman ringan, hingga pembagian SHU (Sisa Hasil Usaha). Artinya, uang yang kamu belanjakan punya dampak lebih luas untuk komunitas. ## 3. Produk yang Lebih Terkurasi Marketplace biasa menyediakan produk dari berbagai penjual, termasuk barang impor. Pilihannya memang banyak, tapi kualitasnya tidak selalu terjamin. Ada kalanya barang yang datang tidak sesuai dengan ekspektasi. Sementara itu, MDS Coop lebih fokus pada produk-produk yang terkurasi, terutama dari UMKM lokal. Selain mendukung produk dalam negeri, kualitasnya juga lebih terjaga karena ada pengawasan dari koperasi. Belanja di MDS Coop berarti kamu ikut membantu UMKM agar tetap tumbuh dan bersaing di pasar digital. ## 4. Rasa Memiliki Marketplace biasa menempatkan kita hanya sebagai konsumen. Setelah selesai transaksi, hubungan berhenti di situ saja. Berbeda dengan MDS Coop yang berbasis koperasi, setiap anggota punya rasa memiliki. Anggota bukan hanya pengguna, tapi juga bagian dari ekosistem. Ketika MDS Coop untung, manfaatnya bisa kembali ke anggota. Jadi, belanja di sini lebih terasa sebagai investasi bersama, bukan sekadar transaksi sekali lewat. ## 5. Nilai Tambah Jangka Panjang Promo, cashback, atau poin reward memang menjadi daya tarik marketplace biasa. Tapi sifatnya sementara. Setelah promo habis, tidak ada manfaat lebih yang bisa dirasakan konsumen. Sedangkan MDS Coop memberikan nilai tambah jangka panjang. Selain harga hemat, anggota mendapatkan manfaat koperasi, seperti akses pinjaman ringan, simpanan wajib, hingga peluang usaha. Belanja di MDS Coop sama dengan ikut memperkuat posisi finansial sendiri sekaligus komunitas. ## 6. Pengalaman Belanja yang Lebih Bermakna Belanja di marketplace biasa memang praktis, tapi sering terasa netral cari barang, bayar, tunggu datang. Tidak ada ikatan emosional dengan proses itu. Di MDS Coop, belanja terasa lebih bermakna. Ada unsur kebersamaan dan gotong royong yang membuat setiap transaksi punya dampak sosial. Kamu bukan hanya memenuhi kebutuhan, tetapi juga menjadi bagian dari gerakan ekonomi bersama.30 Sep 2025 UMKM, Tulang Punggung Ekonomi Bangsa: Peran Nyata untuk IndonesiaDi tengah perkembangan ekonomi global yang penuh dinamika, Usaha Mikro, Kecil, dan Menengah (UMKM) tetap menjadi tulang punggung ekonomi Indonesia. UMKM bukan hanya sekadar sektor bisnis, tetapi juga pilar penting dalam menjaga stabilitas ekonomi nasional. Dari kota besar hingga pelosok desa, UMKM hadir sebagai motor penggerak yang menciptakan lapangan kerja, meningkatkan kesejahteraan masyarakat, serta memperkuat daya saing bangsa di kancah internasional. ## Kontribusi Besar UMKM untuk Perekonomian Data dari Kementerian Koperasi dan UKM menunjukkan bahwa lebih dari 97% tenaga kerja Indonesia terserap di sektor UMKM. Selain itu, UMKM juga menyumbang lebih dari 60% Produk Domestik Bruto (PDB) nasional. Angka ini membuktikan bahwa keberadaan UMKM bukan sekadar pelengkap, melainkan fondasi utama yang menopang ekonomi bangsa. UMKM juga memiliki fleksibilitas tinggi dalam menghadapi perubahan pasar. Ketika perusahaan besar terpukul oleh krisis, UMKM seringkali tetap bertahan karena mampu beradaptasi dengan cepat. Fleksibilitas ini menjadikan UMKM sebagai penyangga ekonomi yang tangguh. ## UMKM dan Kemandirian Ekonomi Lokal Salah satu peran nyata UMKM adalah memperkuat kemandirian ekonomi di tingkat lokal. UMKM yang tumbuh di daerah akan menyerap tenaga kerja sekitar, meningkatkan pendapatan masyarakat, dan mengurangi urbanisasi ke kota besar. Contohnya, usaha kuliner khas daerah, kerajinan tangan, hingga pertanian olahan lokal, semuanya berperan penting dalam menjaga roda perekonomian tetap berputar. Dengan berkembangnya UMKM, potensi lokal dapat diberdayakan secara maksimal. Tidak hanya meningkatkan pendapatan, tetapi juga melestarikan budaya serta kearifan lokal yang menjadi identitas bangsa. ## UMKM sebagai Inkubator Inovasi UMKM juga berperan sebagai wadah inovasi. Banyak ide-ide kreatif lahir dari pelaku UMKM yang berusaha menghadirkan produk unik, berbeda, dan sesuai dengan kebutuhan pasar. Misalnya, produk ramah lingkungan, makanan sehat, atau layanan digital berbasis teknologi. Keberanian UMKM untuk mencoba hal baru sering kali menjadi inspirasi bagi sektor bisnis lain. Inovasi ini sekaligus meningkatkan daya saing Indonesia di pasar global. ## Tantangan yang Dihadapi UMKM Meski berperan besar, UMKM masih menghadapi berbagai tantangan yang tidak bisa diabaikan, di antaranya: **1. Akses Permodalan Terbatas** Banyak pelaku UMKM kesulitan mendapatkan modal dari lembaga keuangan karena keterbatasan jaminan atau administrasi. **2. Literasi Digital** Di era digital, masih banyak UMKM yang belum mengoptimalkan teknologi untuk pemasaran dan pengelolaan bisnis. **3. Persaingan Pasar** Produk UMKM harus bersaing dengan produk impor yang harganya sering lebih murah. **4. Kapasitas SDM** Keterbatasan pengetahuan dalam manajemen bisnis, pemasaran, dan keuangan sering menjadi penghambat pertumbuhan. ## Dukungan Pemerintah dan Kolaborasi Pemerintah Indonesia terus berupaya memperkuat UMKM melalui berbagai program, mulai dari pemberian akses permodalan dengan bunga rendah, pelatihan digital, hingga membuka peluang ekspor. Selain itu, kolaborasi dengan sektor swasta juga sangat penting. Marketplace, perbankan, dan koperasi bisa menjadi mitra strategis untuk meningkatkan skala bisnis UMKM. Keterlibatan generasi muda juga membawa angin segar. Banyak anak muda yang kini terjun ke dunia UMKM dengan membawa semangat baru, kreativitas, dan pemanfaatan teknologi. Hal ini membuat UMKM semakin relevan di era digital. ## Masa Depan UMKM untuk Indonesia UMKM memiliki potensi luar biasa untuk terus berkembang. Jika tantangan dapat diatasi melalui dukungan ekosistem yang kuat, UMKM bukan hanya menjadi tulang punggung ekonomi, tetapi juga penggerak utama transformasi ekonomi Indonesia menuju bangsa yang mandiri dan berdaya saing global. Bayangkan jika setiap daerah di Indonesia mampu mengoptimalkan potensi lokalnya melalui UMKM, maka ketergantungan terhadap impor bisa berkurang drastis. Selain itu, Indonesia juga bisa lebih percaya diri dalam mengekspor produk khas ke mancanegara. ## Kesimpulan UMKM adalah tulang punggung ekonomi bangsa yang telah terbukti tangguh menghadapi berbagai krisis. Peran UMKM tidak hanya menciptakan lapangan kerja, tetapi juga memperkuat kemandirian ekonomi lokal, melestarikan budaya, serta menghadirkan inovasi yang membawa Indonesia ke level global. Namun, agar UMKM semakin berkembang, diperlukan dukungan menyeluruh dari pemerintah, swasta, hingga masyarakat. Kolaborasi inilah yang akan membuat UMKM semakin kokoh dalam menopang ekonomi nasional. Pada akhirnya, keberhasilan UMKM adalah keberhasilan Indonesia. Dengan memberdayakan UMKM, kita tidak hanya memperkuat ekonomi, tetapi juga membangun bangsa yang lebih mandiri, sejahtera, dan berdaya saing di mata dunia.30 Sep 2025

UMKM, Tulang Punggung Ekonomi Bangsa: Peran Nyata untuk IndonesiaDi tengah perkembangan ekonomi global yang penuh dinamika, Usaha Mikro, Kecil, dan Menengah (UMKM) tetap menjadi tulang punggung ekonomi Indonesia. UMKM bukan hanya sekadar sektor bisnis, tetapi juga pilar penting dalam menjaga stabilitas ekonomi nasional. Dari kota besar hingga pelosok desa, UMKM hadir sebagai motor penggerak yang menciptakan lapangan kerja, meningkatkan kesejahteraan masyarakat, serta memperkuat daya saing bangsa di kancah internasional. ## Kontribusi Besar UMKM untuk Perekonomian Data dari Kementerian Koperasi dan UKM menunjukkan bahwa lebih dari 97% tenaga kerja Indonesia terserap di sektor UMKM. Selain itu, UMKM juga menyumbang lebih dari 60% Produk Domestik Bruto (PDB) nasional. Angka ini membuktikan bahwa keberadaan UMKM bukan sekadar pelengkap, melainkan fondasi utama yang menopang ekonomi bangsa. UMKM juga memiliki fleksibilitas tinggi dalam menghadapi perubahan pasar. Ketika perusahaan besar terpukul oleh krisis, UMKM seringkali tetap bertahan karena mampu beradaptasi dengan cepat. Fleksibilitas ini menjadikan UMKM sebagai penyangga ekonomi yang tangguh. ## UMKM dan Kemandirian Ekonomi Lokal Salah satu peran nyata UMKM adalah memperkuat kemandirian ekonomi di tingkat lokal. UMKM yang tumbuh di daerah akan menyerap tenaga kerja sekitar, meningkatkan pendapatan masyarakat, dan mengurangi urbanisasi ke kota besar. Contohnya, usaha kuliner khas daerah, kerajinan tangan, hingga pertanian olahan lokal, semuanya berperan penting dalam menjaga roda perekonomian tetap berputar. Dengan berkembangnya UMKM, potensi lokal dapat diberdayakan secara maksimal. Tidak hanya meningkatkan pendapatan, tetapi juga melestarikan budaya serta kearifan lokal yang menjadi identitas bangsa. ## UMKM sebagai Inkubator Inovasi UMKM juga berperan sebagai wadah inovasi. Banyak ide-ide kreatif lahir dari pelaku UMKM yang berusaha menghadirkan produk unik, berbeda, dan sesuai dengan kebutuhan pasar. Misalnya, produk ramah lingkungan, makanan sehat, atau layanan digital berbasis teknologi. Keberanian UMKM untuk mencoba hal baru sering kali menjadi inspirasi bagi sektor bisnis lain. Inovasi ini sekaligus meningkatkan daya saing Indonesia di pasar global. ## Tantangan yang Dihadapi UMKM Meski berperan besar, UMKM masih menghadapi berbagai tantangan yang tidak bisa diabaikan, di antaranya: **1. Akses Permodalan Terbatas** Banyak pelaku UMKM kesulitan mendapatkan modal dari lembaga keuangan karena keterbatasan jaminan atau administrasi. **2. Literasi Digital** Di era digital, masih banyak UMKM yang belum mengoptimalkan teknologi untuk pemasaran dan pengelolaan bisnis. **3. Persaingan Pasar** Produk UMKM harus bersaing dengan produk impor yang harganya sering lebih murah. **4. Kapasitas SDM** Keterbatasan pengetahuan dalam manajemen bisnis, pemasaran, dan keuangan sering menjadi penghambat pertumbuhan. ## Dukungan Pemerintah dan Kolaborasi Pemerintah Indonesia terus berupaya memperkuat UMKM melalui berbagai program, mulai dari pemberian akses permodalan dengan bunga rendah, pelatihan digital, hingga membuka peluang ekspor. Selain itu, kolaborasi dengan sektor swasta juga sangat penting. Marketplace, perbankan, dan koperasi bisa menjadi mitra strategis untuk meningkatkan skala bisnis UMKM. Keterlibatan generasi muda juga membawa angin segar. Banyak anak muda yang kini terjun ke dunia UMKM dengan membawa semangat baru, kreativitas, dan pemanfaatan teknologi. Hal ini membuat UMKM semakin relevan di era digital. ## Masa Depan UMKM untuk Indonesia UMKM memiliki potensi luar biasa untuk terus berkembang. Jika tantangan dapat diatasi melalui dukungan ekosistem yang kuat, UMKM bukan hanya menjadi tulang punggung ekonomi, tetapi juga penggerak utama transformasi ekonomi Indonesia menuju bangsa yang mandiri dan berdaya saing global. Bayangkan jika setiap daerah di Indonesia mampu mengoptimalkan potensi lokalnya melalui UMKM, maka ketergantungan terhadap impor bisa berkurang drastis. Selain itu, Indonesia juga bisa lebih percaya diri dalam mengekspor produk khas ke mancanegara. ## Kesimpulan UMKM adalah tulang punggung ekonomi bangsa yang telah terbukti tangguh menghadapi berbagai krisis. Peran UMKM tidak hanya menciptakan lapangan kerja, tetapi juga memperkuat kemandirian ekonomi lokal, melestarikan budaya, serta menghadirkan inovasi yang membawa Indonesia ke level global. Namun, agar UMKM semakin berkembang, diperlukan dukungan menyeluruh dari pemerintah, swasta, hingga masyarakat. Kolaborasi inilah yang akan membuat UMKM semakin kokoh dalam menopang ekonomi nasional. Pada akhirnya, keberhasilan UMKM adalah keberhasilan Indonesia. Dengan memberdayakan UMKM, kita tidak hanya memperkuat ekonomi, tetapi juga membangun bangsa yang lebih mandiri, sejahtera, dan berdaya saing di mata dunia.30 Sep 2025