Menabung Cerdas untuk Karyawan Gajian di Tanggal 25

Bagi sebagian besar karyawan, tanggal gajian selalu dinantikan, terutama bagi mereka yang digaji setiap tanggal 25 setiap bulannya. Namun, sering kali, kegembiraan menerima gaji cepat berubah menjadi tekanan finansial, terutama ketika pengeluaran tak terduga datang atau kebutuhan sehari-hari mulai menumpuk. Agar hal ini tidak terjadi, penting bagi setiap karyawan untuk memiliki strategi menabung yang baik dan efektif.

Berikut ini beberapa tips menabung cerdas bagi karyawan yang menerima gaji di tanggal 25 setiap bulan:

1. Prioritaskan Menabung di Awal

Banyak orang terjebak dalam pola pengeluaran yang tidak terkontrol, baru kemudian mencoba menabung sisa gaji di akhir bulan. Strategi ini sering gagal karena uang yang tersisa biasanya tidak cukup banyak. Sebaliknya, coba ubah kebiasaan dengan menabung di awal, segera setelah gaji masuk. Alokasikan minimal 10-20% dari penghasilan ke tabungan atau investasi sebelum memikirkan pengeluaran lain.

2. Buat Anggaran Bulanan yang Realistis

Membuat anggaran adalah langkah penting untuk mengontrol pengeluaran. Hitunglah kebutuhan dasar seperti biaya makan, transportasi, tagihan listrik, air, serta kebutuhan rumah tangga lainnya. Setelah itu, sesuaikan dengan gaji yang diterima. Anggaran ini akan membantu mengelola pengeluaran secara efisien dan mencegah kebiasaan belanja impulsif yang bisa menguras dompet.

3. Pisahkan Rekening Tabungan

Buka rekening tabungan terpisah dari rekening gaji. Ini membantu menjaga uang tabungan tidak tercampur dengan uang pengeluaran sehari-hari. Dengan begitu, Anda tidak tergoda untuk menggunakan uang yang sudah dialokasikan untuk menabung. Beberapa bank bahkan menyediakan rekening tabungan yang tidak mudah diakses atau dikenakan penalti jika ditarik dalam jangka waktu tertentu.

4. Gunakan Fitur Autodebit

Manfaatkan fasilitas autodebit yang disediakan oleh bank untuk menyimpan uang ke rekening tabungan secara otomatis. Dengan demikian, sebagian gaji akan langsung ditransfer ke tabungan tanpa harus khawatir lupa atau menunda-nunda. Anda bisa mengatur autodebit setiap tanggal 26, sehari setelah gajian, sehingga tabungan langsung terisi sebelum Anda mulai menggunakan uang untuk keperluan lain.

5. Tetapkan Tujuan Keuangan

Menabung akan terasa lebih mudah jika Anda memiliki tujuan keuangan yang jelas. Tentukan target jangka pendek seperti dana darurat atau liburan, serta tujuan jangka panjang seperti membeli rumah atau mempersiapkan pensiun. Tujuan ini akan memberikan motivasi untuk terus konsisten menabung dan tidak mudah tergoda untuk menggunakan uang di luar kebutuhan.

6. Kurangi Pengeluaran Tidak Penting

Evaluasi kembali gaya hidup Anda, terutama pengeluaran yang tidak perlu. Misalnya, jika setiap hari makan siang di restoran, cobalah membawa bekal dari rumah beberapa kali seminggu. Kurangi kebiasaan membeli kopi atau camilan yang bisa dilakukan sendiri di rumah. Penghematan kecil ini, jika dilakukan secara konsisten, dapat menambah jumlah uang yang bisa disisihkan untuk menabung.

7. Manfaatkan Diskon dan Promosi

Sebagai karyawan, Anda bisa memanfaatkan berbagai diskon dan promosi yang ditawarkan oleh merchant atau aplikasi tertentu. Diskon belanja atau promo langganan aplikasi keuangan bisa membantu menekan pengeluaran dan membuat lebih banyak ruang dalam anggaran untuk menabung. Namun, selalu bijak dalam menggunakan promosi ini, jangan sampai malah mendorong untuk membeli barang-barang yang sebenarnya tidak dibutuhkan.

8. Investasi untuk Masa Depan

Menabung saja mungkin tidak cukup untuk mengamankan masa depan finansial. Mulailah mempertimbangkan untuk berinvestasi, baik dalam bentuk reksa dana, saham, emas, atau properti. Tentunya, investasi ini harus disesuaikan dengan profil risiko Anda dan tetap menjaga agar dana darurat tersedia. Dengan investasi yang tepat, Anda bisa mengembangkan uang yang ditabung menjadi lebih besar di masa depan.

9. Ciptakan Dana Darurat

Salah satu pilar menabung yang penting adalah menciptakan dana darurat. Dana ini berguna untuk menghadapi situasi tak terduga, seperti sakit, kehilangan pekerjaan, atau kebutuhan mendesak lainnya. Idealnya, dana darurat sebaiknya setara dengan tiga hingga enam bulan biaya hidup. Jika belum memiliki dana darurat, jadikan ini sebagai prioritas utama sebelum memulai investasi lainnya.

10. Pantau Pengeluaran Secara Berkala

Menabung dan membuat anggaran hanya akan efektif jika Anda secara rutin memantau pengeluaran dan memastikan bahwa semuanya berjalan sesuai rencana. Setiap akhir bulan, periksa apakah Anda berhasil menabung sesuai target atau ada pengeluaran yang melebihi anggaran. Dengan begitu, Anda bisa memperbaiki strategi keuangan Anda untuk bulan berikutnya.

Paket Data Habis Pas Lagi Seru-Serunya? Ini Solusi KilatnyaPernah nggak sih, lagi asyik-asyiknya streaming film favorit, push rank Mobile Legends, atau video call bareng teman, tiba-tiba ada notifikasi “Kuota internet kamu sudah habis”? Rasanya langsung auto bete dan bikin aktivitas jadi terganggu. Apalagi kalau kejadiannya pas malam hari atau saat lagi butuh banget internet. Tenang, kamu nggak sendirian. Banyak orang ngalamin hal serupa. Nah, biar kamu nggak panik kalau kuota habis di saat genting, ada beberapa solusi kilat yang bisa langsung kamu coba. ## 1. Cek Paket Tambahan dari Provider Setiap operator biasanya menyediakan paket darurat atau paket tambahan yang bisa langsung kamu beli. Biasanya paket ini muncul otomatis saat kuota habis, entah lewat SMS notifikasi atau aplikasi resmi operator. **Kelebihan:** Praktis, langsung aktif setelah dibeli. Bisa dipilih sesuai kebutuhan, mulai dari harian, mingguan, sampai bulanan. **Tips:** Kalau kamu sering kehabisan kuota di jam-jam tertentu (misalnya malam buat streaming), coba pilih paket khusus midnight atau paket hiburan yang harganya lebih hemat. **2. Manfaatkan Paket Darurat (Pulsa/Kuota SOS)** Beberapa provider punya fitur pulsa darurat atau kuota darurat. Jadi, kamu bisa “pinjam” dulu paket data dari operator, lalu bayar nanti saat isi ulang pulsa. Kelebihan: Cocok buat kondisi darurat banget, misalnya pas saldo e-wallet kosong. Prosesnya cepat, biasanya cukup lewat SMS atau aplikasi. Catatan: Pastikan kamu sudah pernah isi pulsa sebelumnya agar bisa mengaktifkan layanan darurat ini. **3. Gunakan Wi-Fi Sekitar** Kalau lagi di rumah, kafe, atau kantor, Wi-Fi bisa jadi penyelamat instan. Cukup sambungkan ke jaringan yang tersedia, dan semua masalah selesai. Tips: Kalau kamu sering kerja di luar, pilih tempat nongkrong yang menyediakan Wi-Fi gratis. Aktifkan fitur “Wi-Fi Map” atau aplikasi serupa untuk tahu lokasi Wi-Fi publik di sekitarmu. **4. Top Up Paket Data Lewat Marketplace atau PPOB** Sekarang isi ulang kuota nggak perlu ribet ke konter. Cukup buka marketplace atau aplikasi PPOB (Payment Point Online Bank), pilih paket data sesuai operator, bayar, dan paket langsung masuk. **Kelebihan:** Bisa dilakukan 24/7, bahkan tengah malam sekalipun. Banyak promo, diskon, atau cashback yang bikin lebih hemat. Proses instan, kuota langsung aktif setelah pembayaran berhasil. **5. Atur Ulang Penggunaan Data** Kadang bukan karena kuotanya kecil, tapi karena cara pemakaian yang boros. **Misalnya:** **a.** Streaming dengan kualitas HD padahal cukup di 480p. **b.** Download file besar tanpa Wi-Fi. **c.** Aplikasi jalan di background tanpa disadari. **Solusi:** Aktifkan mode hemat data di ponsel. Batasi aplikasi tertentu agar tidak memakan data di belakang layar. Cek pemakaian data di pengaturan ponsel untuk tahu aplikasi mana yang paling boros. **6. Siapkan Paket Cadangan** Biar lebih aman, kamu bisa beli paket data cadangan di awal bulan. Misalnya satu paket utama untuk pemakaian sehari-hari, satu lagi khusus buat kondisi darurat. Dengan begitu, kamu nggak bakal panik kalau tiba-tiba kuota utama habis. **Penutup** Kehabisan paket data pas lagi seru-serunya memang bikin kesal. Tapi dengan solusi kilat di atas, kamu nggak perlu panik lagi. Mulai dari memanfaatkan paket tambahan, kuota darurat, sampai top up instan lewat marketplace atau PPOB, semuanya bisa jadi jalan keluar yang cepat dan praktis. Ingat, internet sekarang sudah jadi bagian penting dari aktivitas sehari-hari. Jadi, selain siap dengan solusi darurat, jangan lupa juga mengatur pemakaian kuota biar lebih hemat dan efektif. Nah, kalau kamu sering ngalamin masalah kuota habis tengah malam atau pas lagi penting, mungkin saatnya punya plan B dengan isi ulang cepat lewat aplikasi yang selalu siap 24 jam. Dengan begitu, hiburan tetap jalan, kerjaan lancar, dan komunikasi nggak terputus. Jadi, next time kuota habis, kamu nggak perlu panik lagi. Tinggal pilih solusi yang paling praktis buat kamu, dan lanjutkan aktivitas tanpa gangguan.29 Sep 2025

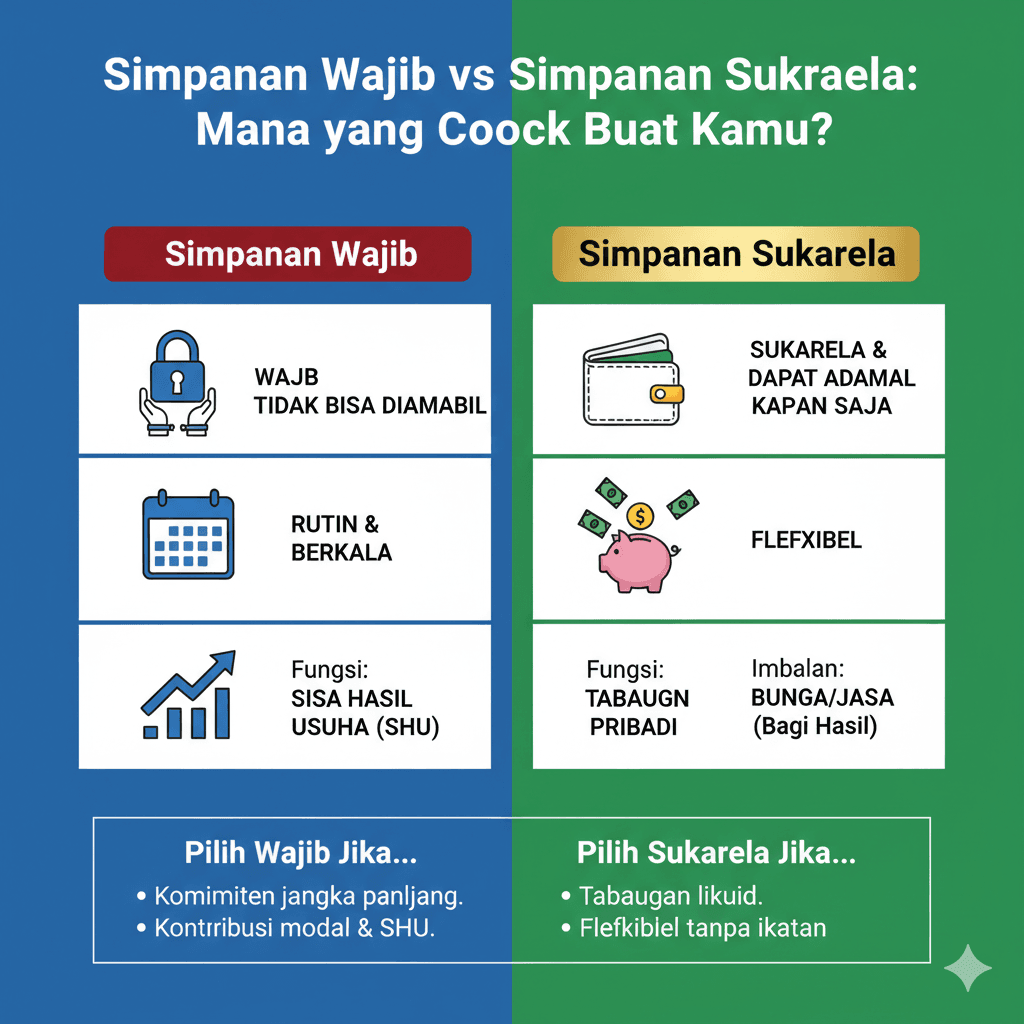

Paket Data Habis Pas Lagi Seru-Serunya? Ini Solusi KilatnyaPernah nggak sih, lagi asyik-asyiknya streaming film favorit, push rank Mobile Legends, atau video call bareng teman, tiba-tiba ada notifikasi “Kuota internet kamu sudah habis”? Rasanya langsung auto bete dan bikin aktivitas jadi terganggu. Apalagi kalau kejadiannya pas malam hari atau saat lagi butuh banget internet. Tenang, kamu nggak sendirian. Banyak orang ngalamin hal serupa. Nah, biar kamu nggak panik kalau kuota habis di saat genting, ada beberapa solusi kilat yang bisa langsung kamu coba. ## 1. Cek Paket Tambahan dari Provider Setiap operator biasanya menyediakan paket darurat atau paket tambahan yang bisa langsung kamu beli. Biasanya paket ini muncul otomatis saat kuota habis, entah lewat SMS notifikasi atau aplikasi resmi operator. **Kelebihan:** Praktis, langsung aktif setelah dibeli. Bisa dipilih sesuai kebutuhan, mulai dari harian, mingguan, sampai bulanan. **Tips:** Kalau kamu sering kehabisan kuota di jam-jam tertentu (misalnya malam buat streaming), coba pilih paket khusus midnight atau paket hiburan yang harganya lebih hemat. **2. Manfaatkan Paket Darurat (Pulsa/Kuota SOS)** Beberapa provider punya fitur pulsa darurat atau kuota darurat. Jadi, kamu bisa “pinjam” dulu paket data dari operator, lalu bayar nanti saat isi ulang pulsa. Kelebihan: Cocok buat kondisi darurat banget, misalnya pas saldo e-wallet kosong. Prosesnya cepat, biasanya cukup lewat SMS atau aplikasi. Catatan: Pastikan kamu sudah pernah isi pulsa sebelumnya agar bisa mengaktifkan layanan darurat ini. **3. Gunakan Wi-Fi Sekitar** Kalau lagi di rumah, kafe, atau kantor, Wi-Fi bisa jadi penyelamat instan. Cukup sambungkan ke jaringan yang tersedia, dan semua masalah selesai. Tips: Kalau kamu sering kerja di luar, pilih tempat nongkrong yang menyediakan Wi-Fi gratis. Aktifkan fitur “Wi-Fi Map” atau aplikasi serupa untuk tahu lokasi Wi-Fi publik di sekitarmu. **4. Top Up Paket Data Lewat Marketplace atau PPOB** Sekarang isi ulang kuota nggak perlu ribet ke konter. Cukup buka marketplace atau aplikasi PPOB (Payment Point Online Bank), pilih paket data sesuai operator, bayar, dan paket langsung masuk. **Kelebihan:** Bisa dilakukan 24/7, bahkan tengah malam sekalipun. Banyak promo, diskon, atau cashback yang bikin lebih hemat. Proses instan, kuota langsung aktif setelah pembayaran berhasil. **5. Atur Ulang Penggunaan Data** Kadang bukan karena kuotanya kecil, tapi karena cara pemakaian yang boros. **Misalnya:** **a.** Streaming dengan kualitas HD padahal cukup di 480p. **b.** Download file besar tanpa Wi-Fi. **c.** Aplikasi jalan di background tanpa disadari. **Solusi:** Aktifkan mode hemat data di ponsel. Batasi aplikasi tertentu agar tidak memakan data di belakang layar. Cek pemakaian data di pengaturan ponsel untuk tahu aplikasi mana yang paling boros. **6. Siapkan Paket Cadangan** Biar lebih aman, kamu bisa beli paket data cadangan di awal bulan. Misalnya satu paket utama untuk pemakaian sehari-hari, satu lagi khusus buat kondisi darurat. Dengan begitu, kamu nggak bakal panik kalau tiba-tiba kuota utama habis. **Penutup** Kehabisan paket data pas lagi seru-serunya memang bikin kesal. Tapi dengan solusi kilat di atas, kamu nggak perlu panik lagi. Mulai dari memanfaatkan paket tambahan, kuota darurat, sampai top up instan lewat marketplace atau PPOB, semuanya bisa jadi jalan keluar yang cepat dan praktis. Ingat, internet sekarang sudah jadi bagian penting dari aktivitas sehari-hari. Jadi, selain siap dengan solusi darurat, jangan lupa juga mengatur pemakaian kuota biar lebih hemat dan efektif. Nah, kalau kamu sering ngalamin masalah kuota habis tengah malam atau pas lagi penting, mungkin saatnya punya plan B dengan isi ulang cepat lewat aplikasi yang selalu siap 24 jam. Dengan begitu, hiburan tetap jalan, kerjaan lancar, dan komunikasi nggak terputus. Jadi, next time kuota habis, kamu nggak perlu panik lagi. Tinggal pilih solusi yang paling praktis buat kamu, dan lanjutkan aktivitas tanpa gangguan.29 Sep 2025 Simpanan Wajib vs Simpanan Sukarela: Mana yang Cocok Buat Kamu?Kalau kamu pernah ikut koperasi, pasti sudah nggak asing lagi dengan istilah simpanan wajib dan simpanan sukarela. Keduanya sama-sama jadi bagian penting dalam pengelolaan keuangan di koperasi, tapi punya fungsi, tujuan, dan manfaat yang berbeda. Nah, sering kali muncul pertanyaan: “Mana sih yang lebih cocok buat aku? Simpanan wajib atau simpanan sukarela?” Yuk, kita bahas tuntas biar kamu bisa menentukan pilihan terbaik sesuai kebutuhanmu. ## Apa Itu Simpanan Wajib? Simpanan wajib adalah sejumlah uang yang harus disetorkan setiap bulan oleh anggota koperasi. Besarnya biasanya sudah ditentukan dalam aturan koperasi, jadi setiap anggota punya kewajiban yang sama untuk menyetor. ## Ciri utama simpanan wajib: **1. Rutin:** Disetorkan tiap bulan. **2. Nominal tetap:** Sudah ditentukan dalam aturan koperasi. **3. Tidak bisa ditarik sewaktu-waktu:** Uang ini hanya bisa dicairkan saat kamu keluar dari keanggotaan koperasi. ## Manfaat Simpanan Wajib: **1. Disiplin menabung **– Karena sifatnya wajib, kamu jadi terbiasa menabung secara konsisten. **2. Modal koperasi** Dana yang terkumpul akan jadi modal untuk usaha koperasi yang nantinya kembali lagi ke anggota dalam bentuk SHU (Sisa Hasil Usaha) **3. Kepastian finansial** Ada jaminan bahwa kamu punya tabungan jangka panjang yang aman. ## Apa Itu Simpanan Sukarela? Kalau simpanan wajib sifatnya “harus”, maka simpanan sukarela lebih fleksibel. Kamu bisa menabung dengan nominal berapa pun, kapan pun, sesuai kemampuan dan kebutuhan. Ciri utama simpanan sukarela: **1. Fleksibel:** Bisa setor kapan saja. **2. Nominal bebas:** Tidak ada ketentuan minimal (tergantung kebijakan koperasi). **3. Bisa ditarik kapan saja:** Uang ini mirip tabungan biasa yang bisa digunakan kalau kamu butuh mendesak. ## Manfaat Simpanan Sukarela: **1. Fleksibilitas penuh ,** Cocok buat kamu yang penghasilan bulanannya nggak selalu stabil. **2. Dana darurat,** Bisa jadi cadangan kalau tiba-tiba ada kebutuhan mendadak. **3. Tambahan investasi ** Semakin banyak kamu menyetor, semakin besar juga SHU yang bisa kamu dapatkan. ## Mana yang Lebih Cocok Buat Kamu? Sebenarnya nggak ada jawaban mutlak antara simpanan wajib dan sukarela. Semua kembali lagi ke tujuan keuanganmu. **1. Kalau kamu tipe orang yang butuh disiplin menabung →** Simpanan wajib lebih cocok. Dengan nominal yang sudah ditentukan, kamu nggak bisa “menghindar” untuk menabung. **2. Kalau kamu tipe yang suka fleksibel dan punya kebutuhan mendadak →** Simpanan sukarela lebih pas. Kamu bisa setor sesuai kondisi keuangan dan tarik kapan pun dibutuhkan. **3. Kalau kamu mau dapat manfaat maksimal dari koperasi →** Gabungan keduanya! Dengan simpanan wajib, kamu punya jaminan tabungan jangka panjang. Dengan simpanan sukarela, kamu punya fleksibilitas dan peluang dapat SHU lebih besar. ## Tips Memilih Simpanan di Koperasi **1. Kenali kondisi keuanganmu ** Jangan sampai terlalu memaksakan diri di simpanan sukarela kalau penghasilan pas-pasan. **2. Tentukan tujuan keuangan** Mau fokus ke tabungan jangka panjang atau dana darurat jangka pendek? **3. Konsisten** Mau wajib atau sukarela, yang penting adalah konsistensi. Semakin rajin kamu menabung, semakin besar manfaat yang dirasakan. **Penutup** Baik simpanan wajib maupun simpanan sukarela, keduanya sama-sama punya peran penting buat kamu yang jadi anggota koperasi. Simpanan wajib melatih disiplin dan jadi fondasi keuangan koperasi, sementara simpanan sukarela memberi fleksibilitas dan keleluasaan dalam menabung. Jadi, bukan soal memilih salah satu, tapi bagaimana kamu bisa memanfaatkan keduanya sesuai kebutuhan. Ingat, menabung itu bukan soal besar atau kecilnya nominal, tapi soal kebiasaan yang konsisten. Nah, sekarang giliran kamu. Sudah siap menentukan, mau fokus di simpanan wajib, sukarela, atau gabungan keduanya?29 Sep 2025

Simpanan Wajib vs Simpanan Sukarela: Mana yang Cocok Buat Kamu?Kalau kamu pernah ikut koperasi, pasti sudah nggak asing lagi dengan istilah simpanan wajib dan simpanan sukarela. Keduanya sama-sama jadi bagian penting dalam pengelolaan keuangan di koperasi, tapi punya fungsi, tujuan, dan manfaat yang berbeda. Nah, sering kali muncul pertanyaan: “Mana sih yang lebih cocok buat aku? Simpanan wajib atau simpanan sukarela?” Yuk, kita bahas tuntas biar kamu bisa menentukan pilihan terbaik sesuai kebutuhanmu. ## Apa Itu Simpanan Wajib? Simpanan wajib adalah sejumlah uang yang harus disetorkan setiap bulan oleh anggota koperasi. Besarnya biasanya sudah ditentukan dalam aturan koperasi, jadi setiap anggota punya kewajiban yang sama untuk menyetor. ## Ciri utama simpanan wajib: **1. Rutin:** Disetorkan tiap bulan. **2. Nominal tetap:** Sudah ditentukan dalam aturan koperasi. **3. Tidak bisa ditarik sewaktu-waktu:** Uang ini hanya bisa dicairkan saat kamu keluar dari keanggotaan koperasi. ## Manfaat Simpanan Wajib: **1. Disiplin menabung **– Karena sifatnya wajib, kamu jadi terbiasa menabung secara konsisten. **2. Modal koperasi** Dana yang terkumpul akan jadi modal untuk usaha koperasi yang nantinya kembali lagi ke anggota dalam bentuk SHU (Sisa Hasil Usaha) **3. Kepastian finansial** Ada jaminan bahwa kamu punya tabungan jangka panjang yang aman. ## Apa Itu Simpanan Sukarela? Kalau simpanan wajib sifatnya “harus”, maka simpanan sukarela lebih fleksibel. Kamu bisa menabung dengan nominal berapa pun, kapan pun, sesuai kemampuan dan kebutuhan. Ciri utama simpanan sukarela: **1. Fleksibel:** Bisa setor kapan saja. **2. Nominal bebas:** Tidak ada ketentuan minimal (tergantung kebijakan koperasi). **3. Bisa ditarik kapan saja:** Uang ini mirip tabungan biasa yang bisa digunakan kalau kamu butuh mendesak. ## Manfaat Simpanan Sukarela: **1. Fleksibilitas penuh ,** Cocok buat kamu yang penghasilan bulanannya nggak selalu stabil. **2. Dana darurat,** Bisa jadi cadangan kalau tiba-tiba ada kebutuhan mendadak. **3. Tambahan investasi ** Semakin banyak kamu menyetor, semakin besar juga SHU yang bisa kamu dapatkan. ## Mana yang Lebih Cocok Buat Kamu? Sebenarnya nggak ada jawaban mutlak antara simpanan wajib dan sukarela. Semua kembali lagi ke tujuan keuanganmu. **1. Kalau kamu tipe orang yang butuh disiplin menabung →** Simpanan wajib lebih cocok. Dengan nominal yang sudah ditentukan, kamu nggak bisa “menghindar” untuk menabung. **2. Kalau kamu tipe yang suka fleksibel dan punya kebutuhan mendadak →** Simpanan sukarela lebih pas. Kamu bisa setor sesuai kondisi keuangan dan tarik kapan pun dibutuhkan. **3. Kalau kamu mau dapat manfaat maksimal dari koperasi →** Gabungan keduanya! Dengan simpanan wajib, kamu punya jaminan tabungan jangka panjang. Dengan simpanan sukarela, kamu punya fleksibilitas dan peluang dapat SHU lebih besar. ## Tips Memilih Simpanan di Koperasi **1. Kenali kondisi keuanganmu ** Jangan sampai terlalu memaksakan diri di simpanan sukarela kalau penghasilan pas-pasan. **2. Tentukan tujuan keuangan** Mau fokus ke tabungan jangka panjang atau dana darurat jangka pendek? **3. Konsisten** Mau wajib atau sukarela, yang penting adalah konsistensi. Semakin rajin kamu menabung, semakin besar manfaat yang dirasakan. **Penutup** Baik simpanan wajib maupun simpanan sukarela, keduanya sama-sama punya peran penting buat kamu yang jadi anggota koperasi. Simpanan wajib melatih disiplin dan jadi fondasi keuangan koperasi, sementara simpanan sukarela memberi fleksibilitas dan keleluasaan dalam menabung. Jadi, bukan soal memilih salah satu, tapi bagaimana kamu bisa memanfaatkan keduanya sesuai kebutuhan. Ingat, menabung itu bukan soal besar atau kecilnya nominal, tapi soal kebiasaan yang konsisten. Nah, sekarang giliran kamu. Sudah siap menentukan, mau fokus di simpanan wajib, sukarela, atau gabungan keduanya?29 Sep 2025 Token Listrik Habis Tengah Malam? Solusi 24/7 untuk Gen ZPernah nggak sih kamu lagi asyik scrolling TikTok, nonton drakor, atau main Mobile Legends sampai tengah malam, tiba-tiba listrik mati? Pas dicek, ternyata token listrik habis! Panik? Jelas. Ganggu mood? Banget. Buat Gen Z yang hidupnya serba digital, hal kayak gini bisa bikin malam jadi kacau. Apalagi kalau jam udah nunjukin pukul 12 malam ke atas, minimarket tutup, tetangga pun udah pada tidur. Jadi, solusinya gimana biar nggak drama tiap kali token habis di waktu genting? ### Tenang, sekarang ada cara praktis buat isi token listrik 24/7 tanpa ribet. Yuk, simak! #### 1. Tantangan Token Listrik di Era Digital Gen Z dikenal sebagai generasi yang nggak bisa jauh dari gadget. Dari belajar online, kerja remote, bikin konten, sampai hiburan, semuanya butuh listrik. Bayangin aja, listrik habis tengah malam bukan cuma bikin lampu padam, tapi juga: a. WiFi otomatis mati → no internet, no vibe. b. HP dan laptop nggak bisa di-charge. c. Aktivitas digital terhenti total. Jelas, ini masalah serius buat generasi multitasking yang terbiasa online 24 jam. #### 2. Kenapa Isi Token Tengah Malam Susah? Sistem listrik prabayar memang fleksibel, tapi sering kali nggak kenal waktu. Token bisa habis kapan aja. Kalau siang atau sore, gampang banget isi di minimarket atau konter pulsa. Tapi kalau sudah lewat tengah malam, pilihannya jadi terbatas. Di sinilah banyak anak muda akhirnya panik. Ada yang terpaksa begadang tanpa listrik, ada juga yang buru-buru cari penjual token online tapi harganya mahal atau prosesnya ribet. #### 3. Solusi: Isi Token Listrik 24/7 Lewat MDS Coop Sekarang kamu nggak perlu lagi panik atau bingung. MDS Coop hadir sebagai solusi praktis buat isi token listrik kapan aja, termasuk tengah malam. Sistemnya full digital, jadi bisa diakses langsung dari smartphone kamu. Keunggulannya: **a.** 24 jam non-stop → Mau jam 2 pagi pun, token tetap bisa dibeli. **b.** Cepat & praktis → Tinggal klik, bayar, token langsung masuk. **c.** Harga bersahabat → Nggak perlu takut kena biaya tambahan yang bikin boros. **d.** Cocok buat Gen Z → Semua serba online, simpel, dan hemat waktu. Dengan MDS Coop, kamu tetap bisa lanjut nonton drakor favorit atau push rank Mobile Legends tanpa takut listrik mendadak mati. #### 4. Kenapa Cocok untuk Gen Z? Buat Gen Z, waktu itu segalanya. Mereka lebih suka yang praktis, cepat, dan anti ribet. Nah, isi token lewat MDS Coop benar-benar sesuai gaya hidup generasi ini karena: **a. Nggak perlu keluar rumah → ** Semua bisa beres dari kasur. **b. Cashless & digital →** Cocok buat yang sudah terbiasa pakai e-wallet atau transfer online. **c. Lebih hemat energi & waktu →** Nggak perlu ngantri di minimarket. Intinya, MDS Coop bikin hidup Gen Z lebih tenang. Jadi, meskipun listrik habis tengah malam, mereka tetap bisa stay connected. #### 5. Tips Biar Token Nggak Habis Mendadak Selain punya solusi isi token 24/7, ada baiknya juga kamu coba tips berikut biar listrik nggak habis di waktu kritis: **a. Pantau meteran listrik secara rutin.** Kalau sudah tinggal sedikit, langsung isi sebelum habis. **b. Gunakan listrik seperlunya.** Cabut charger atau peralatan elektronik yang nggak dipakai. **c. Siapkan dana khusus token.** Anggap aja seperti budgeting bulanan supaya nggak keteteran. **d. Pakai MDS Coop sebagai backup plan** kalau sewaktu-waktu token benar-benar habis. ## Kesimpulan Token listrik habis tengah malam memang bikin panik, apalagi buat Gen Z yang butuh koneksi 24/7. Tapi dengan adanya solusi digital seperti MDS Coop, semua jadi lebih mudah. Kamu bisa isi token kapan aja, di mana aja, tanpa ribet. Jadi, jangan biarin malam kamu rusak cuma gara-gara listrik mati. Yuk, pakai MDS Coop dan nikmati hidup serba praktis ala Gen Z belanja online bisa, nabung bisa, isi token listrik pun lancar 24 jam!25 Sep 2025

Token Listrik Habis Tengah Malam? Solusi 24/7 untuk Gen ZPernah nggak sih kamu lagi asyik scrolling TikTok, nonton drakor, atau main Mobile Legends sampai tengah malam, tiba-tiba listrik mati? Pas dicek, ternyata token listrik habis! Panik? Jelas. Ganggu mood? Banget. Buat Gen Z yang hidupnya serba digital, hal kayak gini bisa bikin malam jadi kacau. Apalagi kalau jam udah nunjukin pukul 12 malam ke atas, minimarket tutup, tetangga pun udah pada tidur. Jadi, solusinya gimana biar nggak drama tiap kali token habis di waktu genting? ### Tenang, sekarang ada cara praktis buat isi token listrik 24/7 tanpa ribet. Yuk, simak! #### 1. Tantangan Token Listrik di Era Digital Gen Z dikenal sebagai generasi yang nggak bisa jauh dari gadget. Dari belajar online, kerja remote, bikin konten, sampai hiburan, semuanya butuh listrik. Bayangin aja, listrik habis tengah malam bukan cuma bikin lampu padam, tapi juga: a. WiFi otomatis mati → no internet, no vibe. b. HP dan laptop nggak bisa di-charge. c. Aktivitas digital terhenti total. Jelas, ini masalah serius buat generasi multitasking yang terbiasa online 24 jam. #### 2. Kenapa Isi Token Tengah Malam Susah? Sistem listrik prabayar memang fleksibel, tapi sering kali nggak kenal waktu. Token bisa habis kapan aja. Kalau siang atau sore, gampang banget isi di minimarket atau konter pulsa. Tapi kalau sudah lewat tengah malam, pilihannya jadi terbatas. Di sinilah banyak anak muda akhirnya panik. Ada yang terpaksa begadang tanpa listrik, ada juga yang buru-buru cari penjual token online tapi harganya mahal atau prosesnya ribet. #### 3. Solusi: Isi Token Listrik 24/7 Lewat MDS Coop Sekarang kamu nggak perlu lagi panik atau bingung. MDS Coop hadir sebagai solusi praktis buat isi token listrik kapan aja, termasuk tengah malam. Sistemnya full digital, jadi bisa diakses langsung dari smartphone kamu. Keunggulannya: **a.** 24 jam non-stop → Mau jam 2 pagi pun, token tetap bisa dibeli. **b.** Cepat & praktis → Tinggal klik, bayar, token langsung masuk. **c.** Harga bersahabat → Nggak perlu takut kena biaya tambahan yang bikin boros. **d.** Cocok buat Gen Z → Semua serba online, simpel, dan hemat waktu. Dengan MDS Coop, kamu tetap bisa lanjut nonton drakor favorit atau push rank Mobile Legends tanpa takut listrik mendadak mati. #### 4. Kenapa Cocok untuk Gen Z? Buat Gen Z, waktu itu segalanya. Mereka lebih suka yang praktis, cepat, dan anti ribet. Nah, isi token lewat MDS Coop benar-benar sesuai gaya hidup generasi ini karena: **a. Nggak perlu keluar rumah → ** Semua bisa beres dari kasur. **b. Cashless & digital →** Cocok buat yang sudah terbiasa pakai e-wallet atau transfer online. **c. Lebih hemat energi & waktu →** Nggak perlu ngantri di minimarket. Intinya, MDS Coop bikin hidup Gen Z lebih tenang. Jadi, meskipun listrik habis tengah malam, mereka tetap bisa stay connected. #### 5. Tips Biar Token Nggak Habis Mendadak Selain punya solusi isi token 24/7, ada baiknya juga kamu coba tips berikut biar listrik nggak habis di waktu kritis: **a. Pantau meteran listrik secara rutin.** Kalau sudah tinggal sedikit, langsung isi sebelum habis. **b. Gunakan listrik seperlunya.** Cabut charger atau peralatan elektronik yang nggak dipakai. **c. Siapkan dana khusus token.** Anggap aja seperti budgeting bulanan supaya nggak keteteran. **d. Pakai MDS Coop sebagai backup plan** kalau sewaktu-waktu token benar-benar habis. ## Kesimpulan Token listrik habis tengah malam memang bikin panik, apalagi buat Gen Z yang butuh koneksi 24/7. Tapi dengan adanya solusi digital seperti MDS Coop, semua jadi lebih mudah. Kamu bisa isi token kapan aja, di mana aja, tanpa ribet. Jadi, jangan biarin malam kamu rusak cuma gara-gara listrik mati. Yuk, pakai MDS Coop dan nikmati hidup serba praktis ala Gen Z belanja online bisa, nabung bisa, isi token listrik pun lancar 24 jam!25 Sep 2025