Mengapa Gen Z dan Milenial Harus Mulai Berinvestasi dalam Koperasi Simpan Pinjam?

Gen Z dan Milenial dikenal sebagai generasi yang melek teknologi dan cerdas dalam mengelola keuangan. Namun, banyak dari mereka yang belum sepenuhnya memahami potensi besar yang dimiliki oleh koperasi simpan pinjam sebagai salah satu instrumen investasi. Padahal, koperasi bukan hanya tempat meminjam uang, melainkan juga bisa menjadi sarana menumbuhkan kekayaan dengan prinsip kebersamaan dan saling menguntungkan.

1. Koperasi Simpan Pinjam Adalah Investasi Sosial

Berinvestasi di koperasi berarti berkontribusi pada pertumbuhan komunitas. Koperasi simpan pinjam beroperasi berdasarkan prinsip “dari anggota, oleh anggota, untuk anggota.” Artinya, keuntungan koperasi tidak jatuh ke tangan segelintir orang, melainkan dibagikan kembali kepada seluruh anggotanya dalam bentuk Sisa Hasil Usaha (SHU). Dengan berinvestasi di koperasi, Gen Z dan Milenial tidak hanya mengembangkan uang mereka, tetapi juga ikut membangun ekonomi lokal dan memperkuat solidaritas sosial.

2. Akses Mudah dan Syarat Ringan

Berbeda dengan lembaga keuangan besar yang sering kali memiliki persyaratan ketat, koperasi cenderung lebih inklusif. Untuk menjadi anggota, biasanya hanya dibutuhkan sejumlah simpanan pokok dan simpanan wajib yang terjangkau. Ini membuat koperasi sangat ramah bagi Gen Z dan Milenial yang mungkin baru memulai perjalanan finansial mereka. Selain itu, banyak koperasi kini sudah mengikuti perkembangan zaman dengan menghadirkan layanan digital, sehingga lebih mudah diakses kapan saja dan di mana saja.

3. Potensi Keuntungan yang Kompetitif

Meskipun sering dianggap kuno, koperasi simpan pinjam mampu menawarkan imbal hasil yang kompetitif. SHU yang diterima anggota sering kali lebih tinggi dibandingkan bunga tabungan di bank konvensional. Selain itu, karena koperasi dijalankan secara demokratis, anggota memiliki hak suara dalam pengambilan keputusan. Ini memberikan kesempatan bagi Milenial dan Gen Z untuk belajar tentang manajemen keuangan, organisasi, dan kepemimpinan secara nyata.

4. Diversifikasi Investasi

Dalam dunia investasi, diversifikasi adalah kunci untuk mengurangi risiko. Selain saham, emas, atau reksa dana, berinvestasi di koperasi bisa menjadi alternatif yang stabil. Koperasi simpan pinjam umumnya lebih tahan terhadap gejolak pasar finansial global karena basisnya adalah kegiatan ekonomi riil anggota. Dengan memasukkan koperasi ke dalam portofolio investasi, Gen Z dan Milenial bisa membangun fondasi keuangan yang lebih aman dan seimbang.

5. Menumbuhkan Mentalitas Bertumbuh Bersama

Koperasi mengajarkan nilai gotong-royong, kerja sama, dan saling mendukung. Ini selaras dengan semangat kolaboratif yang banyak dijunjung tinggi oleh generasi muda saat ini. Alih-alih hanya mengejar keuntungan pribadi, berinvestasi di koperasi membantu membentuk pola pikir tentang pertumbuhan kolektif, di mana kesuksesan satu orang juga berarti keberhasilan bersama. Penutup Gen Z dan Milenial memiliki kesempatan emas untuk menjadi generasi yang tidak hanya cerdas finansial, tetapi juga peduli terhadap perkembangan komunitas. Dengan mulai berinvestasi dalam koperasi simpan pinjam, mereka tidak hanya membangun masa depan finansial yang lebih kokoh, tetapi juga memperkuat semangat solidaritas di tengah dunia yang semakin individualistik. Sudah saatnya melihat koperasi sebagai pilihan investasi yang modern, relevan, dan penuh makna.

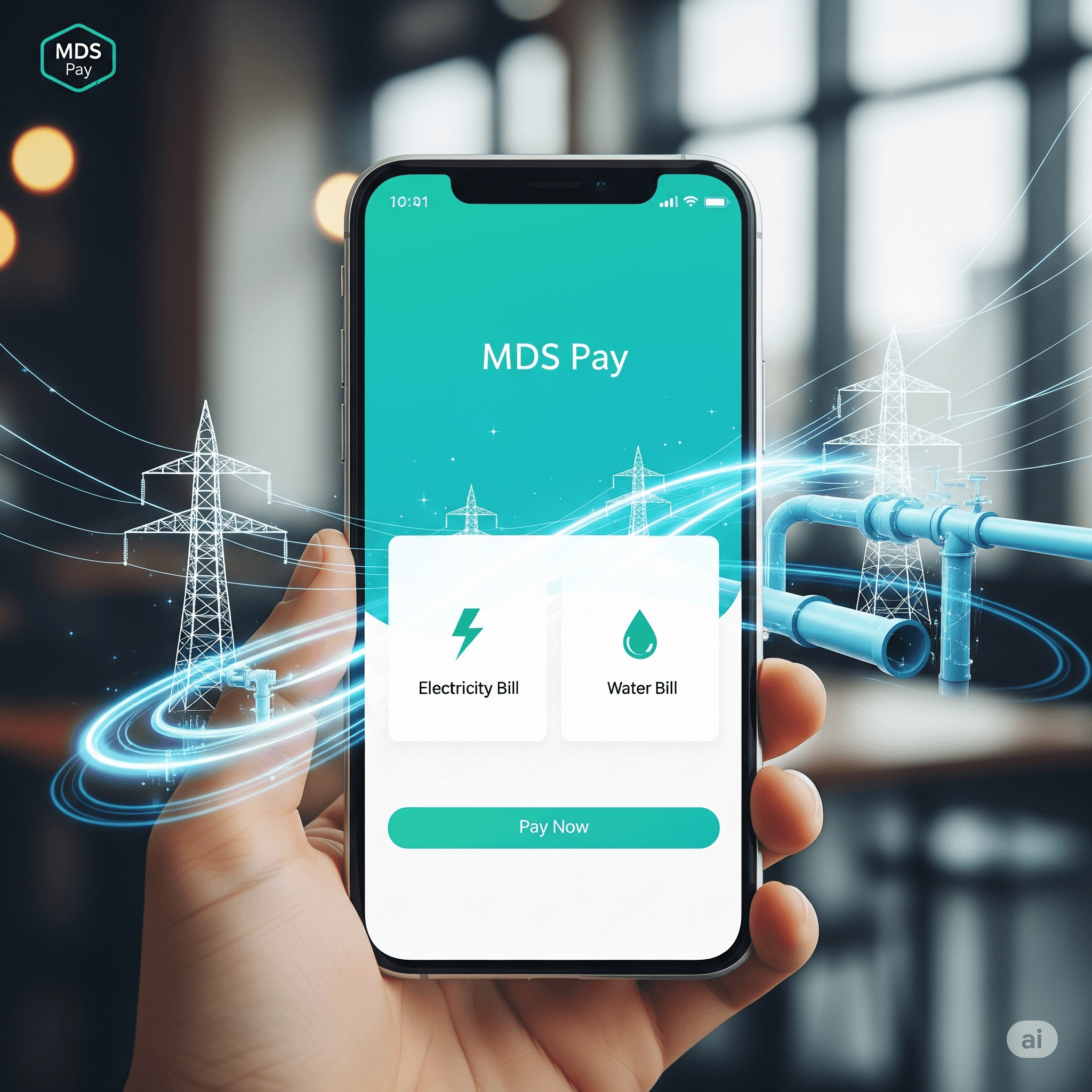

Gabung Koperasi Itu Bukan Jadul, Tapi Cerdas FinansialBanyak orang masih berpikir bahwa koperasi itu jadul—kuno, ribet, dan hanya untuk orang tua di desa. Padahal, di era digital seperti sekarang, koperasi justru menjadi salah satu solusi cerdas untuk mengelola keuangan. Kenapa? Karena konsep koperasi tidak pernah berubah: gotong royong untuk kesejahteraan bersama. Tapi sekarang koperasi sudah berevolusi menjadi lebih modern, transparan, dan praktis. Kalau kamu termasuk generasi muda yang pengen finansial lebih sehat, yuk kita bahas kenapa gabung koperasi itu bukan jadul, tapi justru langkah cerdas finansial! ## Kenapa Banyak yang Menganggap Koperasi Jadul? Pandangan ini muncul karena dulu koperasi identik dengan buku tabungan manual, rapat panjang, dan proses yang kelihatan ribet. Ditambah lagi, banyak anak muda yang lebih familiar dengan bank, dompet digital, atau investasi online. Padahal, koperasi zaman sekarang sudah digital. Banyak koperasi yang punya aplikasi sendiri untuk transaksi, simpanan, dan pinjaman. Proses setor simpanan pun bisa lewat transfer online, dan laporan keuangan bisa dicek langsung lewat smartphone. Jadi, sudah nggak ada alasan bilang koperasi itu ketinggalan zaman. ## Apa Itu Koperasi dan Kenapa Penting? Secara sederhana, koperasi adalah organisasi ekonomi berbasis keanggotaan. Anggota koperasi menyetor simpanan pokok dan wajib, lalu dana ini dikelola untuk memberikan manfaat kembali ke anggota, seperti: **✅ Simpanan** – Kamu bisa menabung dengan bunga yang kompetitif. **✅ Pinjaman** – Akses pinjaman mudah dan bunga lebih ringan dibanding lembaga keuangan lain. **✅ Keuntungan (SHU)** – Setiap akhir tahun, anggota dapat pembagian hasil usaha sesuai kontribusi. Artinya, kalau kamu gabung koperasi, kamu bukan sekadar nasabah. Kamu adalah pemilik sekaligus pengguna jasa koperasi. **Gabung Koperasi = Cerdas Finansial, Ini Alasannya** **1. Disiplin Menabung** Banyak orang penghasilannya cukup, tapi sulit menabung karena tidak punya sistem. Dengan gabung koperasi, kamu diwajibkan menyetor simpanan pokok dan wajib setiap bulan. Secara tidak langsung, ini melatih kamu untuk disiplin menabung. **2. Akses Pinjaman Lebih Mudah dan Murah** Karyawan sering kali butuh dana darurat. Kalau pinjam ke bank, prosesnya panjang dan bunganya tinggi. Kalau ke pinjol? Bisa bahaya karena bunganya mencekik. Nah, koperasi hadir dengan proses pinjaman lebih cepat dan bunga lebih ringan, sehingga kamu bisa aman dan tenang. **3. Keuntungan Kembali ke Anggota** Berbeda dengan bank atau perusahaan lain yang keuntungannya masuk ke pemilik saham, di koperasi keuntungan (SHU) dibagi ke anggota. Jadi, semakin aktif kamu, semakin besar bagi hasil yang kamu dapat. **4. Terlindungi dan Terpercaya** Koperasi beroperasi berdasarkan UU No. 25 Tahun 1992 dan diawasi oleh Dinas Koperasi. Artinya, dana kamu lebih aman dibanding menaruh uang di tempat yang tidak jelas. **5. Lebih Hemat dan Mendukung UMKM** Beberapa koperasi, seperti koperasi modern MDS, punya marketplace sendiri untuk belanja kebutuhan sehari-hari dengan harga lebih murah karena langsung terhubung ke UMKM dan supplier. Artinya, kamu bisa belanja hemat sambil membantu perekonomian lokal. **Koperasi Zaman Now Digital, Mudah, dan Transparan** Kalau dulu kamu harus datang ke kantor koperasi untuk setor simpanan atau mengajukan pinjaman, sekarang cukup pakai smartphone. Ada banyak koperasi yang sudah: **📱 ** Punya aplikasi digital untuk cek saldo, setor simpanan, dan ajukan pinjaman. **💳 ** Terima pembayaran cashless seperti transfer bank, QRIS, atau dompet digital. **📊 ** Laporan keuangan transparan yang bisa diakses kapan saja. Dengan teknologi ini, koperasi tidak kalah dengan layanan keuangan modern lainnya. Siapa yang Harus Gabung Koperasi? **✅** Karyawan – Biar punya dana cadangan dan akses pinjaman murah. **✅** Pengusaha UMKM – Dapat modal usaha dan jaringan pemasaran. **✅** Ibu Rumah Tangga – Bisa menabung sambil belanja hemat. **✅** Anak Muda – Belajar mengelola keuangan sejak dini. ## Jadi, Masih Bilang Koperasi Jadul? Kalau kamu ingin finansial lebih sehat, akses dana lebih mudah, dan keuntungan yang kembali ke kamu, koperasi adalah jawabannya. Bukan hanya jadul, tapi strategi cerdas untuk masa depan yang lebih aman secara finansial. Gabung koperasi bukan cuma soal menabung. Ini tentang membangun kebiasaan finansial yang baik, mendukung ekonomi bersama, dan menikmati manfaat yang nggak kamu dapat di tempat lain.26 Agu 2025

Gabung Koperasi Itu Bukan Jadul, Tapi Cerdas FinansialBanyak orang masih berpikir bahwa koperasi itu jadul—kuno, ribet, dan hanya untuk orang tua di desa. Padahal, di era digital seperti sekarang, koperasi justru menjadi salah satu solusi cerdas untuk mengelola keuangan. Kenapa? Karena konsep koperasi tidak pernah berubah: gotong royong untuk kesejahteraan bersama. Tapi sekarang koperasi sudah berevolusi menjadi lebih modern, transparan, dan praktis. Kalau kamu termasuk generasi muda yang pengen finansial lebih sehat, yuk kita bahas kenapa gabung koperasi itu bukan jadul, tapi justru langkah cerdas finansial! ## Kenapa Banyak yang Menganggap Koperasi Jadul? Pandangan ini muncul karena dulu koperasi identik dengan buku tabungan manual, rapat panjang, dan proses yang kelihatan ribet. Ditambah lagi, banyak anak muda yang lebih familiar dengan bank, dompet digital, atau investasi online. Padahal, koperasi zaman sekarang sudah digital. Banyak koperasi yang punya aplikasi sendiri untuk transaksi, simpanan, dan pinjaman. Proses setor simpanan pun bisa lewat transfer online, dan laporan keuangan bisa dicek langsung lewat smartphone. Jadi, sudah nggak ada alasan bilang koperasi itu ketinggalan zaman. ## Apa Itu Koperasi dan Kenapa Penting? Secara sederhana, koperasi adalah organisasi ekonomi berbasis keanggotaan. Anggota koperasi menyetor simpanan pokok dan wajib, lalu dana ini dikelola untuk memberikan manfaat kembali ke anggota, seperti: **✅ Simpanan** – Kamu bisa menabung dengan bunga yang kompetitif. **✅ Pinjaman** – Akses pinjaman mudah dan bunga lebih ringan dibanding lembaga keuangan lain. **✅ Keuntungan (SHU)** – Setiap akhir tahun, anggota dapat pembagian hasil usaha sesuai kontribusi. Artinya, kalau kamu gabung koperasi, kamu bukan sekadar nasabah. Kamu adalah pemilik sekaligus pengguna jasa koperasi. **Gabung Koperasi = Cerdas Finansial, Ini Alasannya** **1. Disiplin Menabung** Banyak orang penghasilannya cukup, tapi sulit menabung karena tidak punya sistem. Dengan gabung koperasi, kamu diwajibkan menyetor simpanan pokok dan wajib setiap bulan. Secara tidak langsung, ini melatih kamu untuk disiplin menabung. **2. Akses Pinjaman Lebih Mudah dan Murah** Karyawan sering kali butuh dana darurat. Kalau pinjam ke bank, prosesnya panjang dan bunganya tinggi. Kalau ke pinjol? Bisa bahaya karena bunganya mencekik. Nah, koperasi hadir dengan proses pinjaman lebih cepat dan bunga lebih ringan, sehingga kamu bisa aman dan tenang. **3. Keuntungan Kembali ke Anggota** Berbeda dengan bank atau perusahaan lain yang keuntungannya masuk ke pemilik saham, di koperasi keuntungan (SHU) dibagi ke anggota. Jadi, semakin aktif kamu, semakin besar bagi hasil yang kamu dapat. **4. Terlindungi dan Terpercaya** Koperasi beroperasi berdasarkan UU No. 25 Tahun 1992 dan diawasi oleh Dinas Koperasi. Artinya, dana kamu lebih aman dibanding menaruh uang di tempat yang tidak jelas. **5. Lebih Hemat dan Mendukung UMKM** Beberapa koperasi, seperti koperasi modern MDS, punya marketplace sendiri untuk belanja kebutuhan sehari-hari dengan harga lebih murah karena langsung terhubung ke UMKM dan supplier. Artinya, kamu bisa belanja hemat sambil membantu perekonomian lokal. **Koperasi Zaman Now Digital, Mudah, dan Transparan** Kalau dulu kamu harus datang ke kantor koperasi untuk setor simpanan atau mengajukan pinjaman, sekarang cukup pakai smartphone. Ada banyak koperasi yang sudah: **📱 ** Punya aplikasi digital untuk cek saldo, setor simpanan, dan ajukan pinjaman. **💳 ** Terima pembayaran cashless seperti transfer bank, QRIS, atau dompet digital. **📊 ** Laporan keuangan transparan yang bisa diakses kapan saja. Dengan teknologi ini, koperasi tidak kalah dengan layanan keuangan modern lainnya. Siapa yang Harus Gabung Koperasi? **✅** Karyawan – Biar punya dana cadangan dan akses pinjaman murah. **✅** Pengusaha UMKM – Dapat modal usaha dan jaringan pemasaran. **✅** Ibu Rumah Tangga – Bisa menabung sambil belanja hemat. **✅** Anak Muda – Belajar mengelola keuangan sejak dini. ## Jadi, Masih Bilang Koperasi Jadul? Kalau kamu ingin finansial lebih sehat, akses dana lebih mudah, dan keuntungan yang kembali ke kamu, koperasi adalah jawabannya. Bukan hanya jadul, tapi strategi cerdas untuk masa depan yang lebih aman secara finansial. Gabung koperasi bukan cuma soal menabung. Ini tentang membangun kebiasaan finansial yang baik, mendukung ekonomi bersama, dan menikmati manfaat yang nggak kamu dapat di tempat lain.26 Agu 2025 Cuan Tambahan dari Marketplace? Gampangin Prosesnya Lewat MDS!Di era digital sekarang, siapa sih yang nggak pengen punya penghasilan tambahan tanpa harus keluar rumah? Apalagi buat karyawan, mahasiswa, atau ibu rumah tangga yang ingin punya cuan ekstra untuk memenuhi kebutuhan harian atau menambah tabungan. Salah satu cara paling gampang dan lagi booming adalah **jualan di marketplace.** Marketplace seperti Shopee, Tokopedia, Lazada, atau Bukalapak sudah jadi tempat favorit orang belanja kebutuhan sehari-hari. Nah, kabar baiknya, kamu juga bisa ikut ambil bagian di sana. Nggak perlu punya toko besar atau stok barang segunung—yang penting kamu tahu caranya. Dan sekarang, semua proses ini bisa lebih gampang kalau pakai MDS! Kok bisa? Yuk, kita bahas step by step! ## Kenapa Harus Mulai Jualan di Marketplace? **1. Modal Kecil, Untung Maksimal** Kamu nggak butuh modal besar untuk memulai. Dengan sistem dropship atau reseller, kamu bisa jualan tanpa harus stok barang. Modalnya cuma kuota internet dan smartphone. **2. Pasarnya Luas** Marketplace punya jutaan pengguna aktif setiap hari. Artinya, peluang produk kamu dilihat calon pembeli sangat besar. **3. Kerja Fleksibel** Kamu bisa jualan kapan aja, di mana aja. Cocok banget buat karyawan yang punya waktu terbatas, atau ibu rumah tangga yang mau tetap produktif dari rumah. ## Tantangannya Apa? Meski kelihatan gampang, banyak yang akhirnya menyerah di tengah jalan karena: **❌ **Bingung cari produk yang laku keras **❌** Susah kelola pengiriman dan stok **❌** Ribet urus pembayaran ke supplier **❌** Kesulitan promosi supaya produk cepat laku Nah, di sinilah MDS hadir untuk jadi solusi. ## Gampangin Semua Proses Jualan Lewat MDS! MDS bukan cuma platform koperasi biasa. Di sini, kamu bisa: **✅** Belanja Produk Langsung dari Supplier & UMKM Produk-produk di MDS itu harga lebih terjangkau karena terhubung langsung ke supplier dan pelaku UMKM. Jadi, margin keuntungan kamu lebih besar. **✅** Pilih Produk yang Pasti Laku Mulai dari kebutuhan sehari-hari seperti sembako, produk kecantikan, hingga perlengkapan rumah tangga—semua ada di MDS. Kamu tinggal pilih produk yang sesuai target pasar kamu. **✅** Sistem Mudah & Aman Pembayaran, pengiriman, sampai konfirmasi transaksi semuanya dilakukan secara aman dan terstruktur. Jadi nggak ada drama pembayaran nggak nyampe ke supplier. **✅** Dukungan untuk Member Kalau kamu jadi anggota MDS, ada banyak keuntungan tambahan seperti diskon khusus, cashback, dan peluang ikut program promosi. ## Cara Mulai Cuan dari Marketplace Lewat MDS ## 1. Gabung Jadi Anggota MDS Daftar gampang banget, cukup setor simpanan wajib dan pokok. ## 2. Pilih Produk dari MDS Marketplace Cari produk yang sesuai dengan target pasar kamu. Pastikan harga dan kualitasnya oke. ## 3. Upload Produk ke Marketplace Favorit Kamu Pakai foto produk dan deskripsi menarik. Kalau mau lebih gampang, MDS bisa bantu kasih bahan konten. ## 4. Atur Sistem Pengiriman & Transaksi Setiap pesanan yang masuk, kamu bisa langsung pesan ke MDS. Barang dikirim ke alamat pembeli, kamu tinggal pantau statusnya. ## 5. Nikmati Keuntungan Tanpa Ribet Setiap transaksi kamu dapat margin keuntungan. Semakin rajin promosi, semakin besar cuannya! # Kenapa Harus Sekarang? Trend belanja online terus meningkat setiap tahun. Orang semakin malas keluar rumah dan lebih suka belanja lewat smartphone. Kalau kamu nggak mulai sekarang, kamu akan kehilangan peluang emas untuk punya penghasilan tambahan tanpa keluar modal besar. Bayangkan, hanya dengan smartphone, koneksi internet, dan sedikit usaha, kamu bisa punya bisnis online sendiri. Nggak perlu bingung stok barang, nggak perlu ribet kirim paket semuanya bisa di-handle lewat MDS. Jadi, kalau kamu pengen punya cuan tambahan tanpa drama, jawabannya gampang Lewat MDS, semua jadi mudah!26 Agu 2025

Cuan Tambahan dari Marketplace? Gampangin Prosesnya Lewat MDS!Di era digital sekarang, siapa sih yang nggak pengen punya penghasilan tambahan tanpa harus keluar rumah? Apalagi buat karyawan, mahasiswa, atau ibu rumah tangga yang ingin punya cuan ekstra untuk memenuhi kebutuhan harian atau menambah tabungan. Salah satu cara paling gampang dan lagi booming adalah **jualan di marketplace.** Marketplace seperti Shopee, Tokopedia, Lazada, atau Bukalapak sudah jadi tempat favorit orang belanja kebutuhan sehari-hari. Nah, kabar baiknya, kamu juga bisa ikut ambil bagian di sana. Nggak perlu punya toko besar atau stok barang segunung—yang penting kamu tahu caranya. Dan sekarang, semua proses ini bisa lebih gampang kalau pakai MDS! Kok bisa? Yuk, kita bahas step by step! ## Kenapa Harus Mulai Jualan di Marketplace? **1. Modal Kecil, Untung Maksimal** Kamu nggak butuh modal besar untuk memulai. Dengan sistem dropship atau reseller, kamu bisa jualan tanpa harus stok barang. Modalnya cuma kuota internet dan smartphone. **2. Pasarnya Luas** Marketplace punya jutaan pengguna aktif setiap hari. Artinya, peluang produk kamu dilihat calon pembeli sangat besar. **3. Kerja Fleksibel** Kamu bisa jualan kapan aja, di mana aja. Cocok banget buat karyawan yang punya waktu terbatas, atau ibu rumah tangga yang mau tetap produktif dari rumah. ## Tantangannya Apa? Meski kelihatan gampang, banyak yang akhirnya menyerah di tengah jalan karena: **❌ **Bingung cari produk yang laku keras **❌** Susah kelola pengiriman dan stok **❌** Ribet urus pembayaran ke supplier **❌** Kesulitan promosi supaya produk cepat laku Nah, di sinilah MDS hadir untuk jadi solusi. ## Gampangin Semua Proses Jualan Lewat MDS! MDS bukan cuma platform koperasi biasa. Di sini, kamu bisa: **✅** Belanja Produk Langsung dari Supplier & UMKM Produk-produk di MDS itu harga lebih terjangkau karena terhubung langsung ke supplier dan pelaku UMKM. Jadi, margin keuntungan kamu lebih besar. **✅** Pilih Produk yang Pasti Laku Mulai dari kebutuhan sehari-hari seperti sembako, produk kecantikan, hingga perlengkapan rumah tangga—semua ada di MDS. Kamu tinggal pilih produk yang sesuai target pasar kamu. **✅** Sistem Mudah & Aman Pembayaran, pengiriman, sampai konfirmasi transaksi semuanya dilakukan secara aman dan terstruktur. Jadi nggak ada drama pembayaran nggak nyampe ke supplier. **✅** Dukungan untuk Member Kalau kamu jadi anggota MDS, ada banyak keuntungan tambahan seperti diskon khusus, cashback, dan peluang ikut program promosi. ## Cara Mulai Cuan dari Marketplace Lewat MDS ## 1. Gabung Jadi Anggota MDS Daftar gampang banget, cukup setor simpanan wajib dan pokok. ## 2. Pilih Produk dari MDS Marketplace Cari produk yang sesuai dengan target pasar kamu. Pastikan harga dan kualitasnya oke. ## 3. Upload Produk ke Marketplace Favorit Kamu Pakai foto produk dan deskripsi menarik. Kalau mau lebih gampang, MDS bisa bantu kasih bahan konten. ## 4. Atur Sistem Pengiriman & Transaksi Setiap pesanan yang masuk, kamu bisa langsung pesan ke MDS. Barang dikirim ke alamat pembeli, kamu tinggal pantau statusnya. ## 5. Nikmati Keuntungan Tanpa Ribet Setiap transaksi kamu dapat margin keuntungan. Semakin rajin promosi, semakin besar cuannya! # Kenapa Harus Sekarang? Trend belanja online terus meningkat setiap tahun. Orang semakin malas keluar rumah dan lebih suka belanja lewat smartphone. Kalau kamu nggak mulai sekarang, kamu akan kehilangan peluang emas untuk punya penghasilan tambahan tanpa keluar modal besar. Bayangkan, hanya dengan smartphone, koneksi internet, dan sedikit usaha, kamu bisa punya bisnis online sendiri. Nggak perlu bingung stok barang, nggak perlu ribet kirim paket semuanya bisa di-handle lewat MDS. Jadi, kalau kamu pengen punya cuan tambahan tanpa drama, jawabannya gampang Lewat MDS, semua jadi mudah!26 Agu 2025 Nabung Nggak Harus Banyak, Tapi Konsisten di MDS SimpananBanyak orang berpikir kalau menabung itu harus dalam jumlah besar supaya terasa hasilnya. Padahal, kunci dari menabung bukan seberapa besar nominal yang kamu tabung, tapi seberapa konsisten kamu melakukannya. Dengan konsistensi, kamu bisa mencapai tujuan keuangan tanpa harus merasa terbebani. ## Kenapa Konsistensi Itu Penting? Bayangkan kalau kamu menabung Rp10.000 setiap hari. Dalam sebulan, kamu sudah punya Rp300.000. Dalam setahun? Sudah Rp3,6 juta! Itu baru dari Rp10.000 per hari. Kalau sedikit demi sedikit terus dilakukan, jumlahnya akan besar tanpa kamu sadari. Jadi, konsistensi lebih penting daripada nominal yang besar sekali tapi hanya sesekali. ## MDS Simpanan Bikin Nabung Jadi Lebih Mudah Di MDS Simpanan, kamu nggak perlu menunggu punya uang banyak untuk mulai menabung. Cukup setor rutin sesuai kemampuan kamu, misalnya mulai dari nominal kecil. Keunggulan MDS Simpanan adalah sistemnya fleksibel dan transparan. Kamu bisa atur sendiri ritme nabung sesuai gaji dan kebutuhan. ## Keuntungan Nabung di MDS Simpanan **1. ** Aman dan Terpercaya – Dana kamu dikelola oleh koperasi resmi. **2.** Setoran Ringan – Bisa mulai dari nominal kecil. **3.** Bunga Menarik – Tabungan kamu bisa berkembang. **4.** Mudah Diakses – Semua bisa dilakukan secara digital, nggak ribet. ## Tips Supaya Konsisten Menabung **1.** Tetapkan target: Misalnya mau punya dana darurat atau tabungan liburan. **2.** Gunakan sistem auto-debet: Jadi setiap gajian langsung auto-setor ke MDS Simpanan. **3.** Mulai dari kecil: Nggak perlu nunggu besar, yang penting rutin. Pantau perkembangan: Biar kamu termotivasi melihat saldo bertambah. ## Kesimpulan Nabung itu bukan soal banyaknya uang, tapi seberapa sering kamu melakukannya. Dengan MDS Simpanan, kamu bisa mulai nabung kapan saja tanpa harus punya nominal besar. Mulailah sekarang, karena masa depan kamu butuh kamu yang konsisten dari hari ini.26 Agu 2025

Nabung Nggak Harus Banyak, Tapi Konsisten di MDS SimpananBanyak orang berpikir kalau menabung itu harus dalam jumlah besar supaya terasa hasilnya. Padahal, kunci dari menabung bukan seberapa besar nominal yang kamu tabung, tapi seberapa konsisten kamu melakukannya. Dengan konsistensi, kamu bisa mencapai tujuan keuangan tanpa harus merasa terbebani. ## Kenapa Konsistensi Itu Penting? Bayangkan kalau kamu menabung Rp10.000 setiap hari. Dalam sebulan, kamu sudah punya Rp300.000. Dalam setahun? Sudah Rp3,6 juta! Itu baru dari Rp10.000 per hari. Kalau sedikit demi sedikit terus dilakukan, jumlahnya akan besar tanpa kamu sadari. Jadi, konsistensi lebih penting daripada nominal yang besar sekali tapi hanya sesekali. ## MDS Simpanan Bikin Nabung Jadi Lebih Mudah Di MDS Simpanan, kamu nggak perlu menunggu punya uang banyak untuk mulai menabung. Cukup setor rutin sesuai kemampuan kamu, misalnya mulai dari nominal kecil. Keunggulan MDS Simpanan adalah sistemnya fleksibel dan transparan. Kamu bisa atur sendiri ritme nabung sesuai gaji dan kebutuhan. ## Keuntungan Nabung di MDS Simpanan **1. ** Aman dan Terpercaya – Dana kamu dikelola oleh koperasi resmi. **2.** Setoran Ringan – Bisa mulai dari nominal kecil. **3.** Bunga Menarik – Tabungan kamu bisa berkembang. **4.** Mudah Diakses – Semua bisa dilakukan secara digital, nggak ribet. ## Tips Supaya Konsisten Menabung **1.** Tetapkan target: Misalnya mau punya dana darurat atau tabungan liburan. **2.** Gunakan sistem auto-debet: Jadi setiap gajian langsung auto-setor ke MDS Simpanan. **3.** Mulai dari kecil: Nggak perlu nunggu besar, yang penting rutin. Pantau perkembangan: Biar kamu termotivasi melihat saldo bertambah. ## Kesimpulan Nabung itu bukan soal banyaknya uang, tapi seberapa sering kamu melakukannya. Dengan MDS Simpanan, kamu bisa mulai nabung kapan saja tanpa harus punya nominal besar. Mulailah sekarang, karena masa depan kamu butuh kamu yang konsisten dari hari ini.26 Agu 2025