Pentingnya Menabung di Koperasi: Tips dan Trik untuk Pemula

Pentingnya Menabung di Koperasi: Tips dan Trik untuk Pemula

Menabung adalah salah satu kebiasaan finansial yang sangat penting untuk dimiliki, apalagi di tengah kondisi ekonomi yang tidak menentu. Namun, tak sedikit orang yang merasa kesulitan memulai atau tidak tahu tempat terbaik untuk menabung. Salah satu pilihan terbaik yang bisa kamu pertimbangkan adalah menabung di koperasi simpan pinjam. Selain aman, menabung di koperasi juga memberikan banyak manfaat jangka panjang. Artikel ini akan membahas pentingnya menabung di koperasi serta tips dan trik bagi kamu yang baru ingin memulainya.

Kenapa Harus Menabung di Koperasi?

1. Bunga Simpanan yang Kompetitif

Di koperasi, kamu akan mendapatkan bunga dari simpanan yang kamu tabung. Meskipun tidak sebesar di bank komersial, koperasi menawarkan sistem bagi hasil yang cukup menguntungkan terutama dalam bentuk SHU (Sisa Hasil Usaha) setiap tahunnya.

2. Sistem Kekeluargaan dan Keadilan

Koperasi dijalankan berdasarkan asas kekeluargaan, sehingga setiap anggota memiliki hak dan tanggung jawab yang sama. Tidak ada istilah “nasabah besar lebih diutamakan”, semua anggota diperlakukan setara.

3. Dana Dikelola untuk Kepentingan Bersama

Dana yang kamu simpan di koperasi akan dikelola dan diputar untuk pinjaman anggota lain, yang keuntungannya akan kembali lagi ke kamu dalam bentuk SHU.

4. Meningkatkan Disiplin Finansial

Dengan adanya simpanan wajib setiap bulan, secara tidak langsung kamu akan terbiasa menyisihkan uang dan belajar mengelola keuangan dengan lebih bijak.

5. Akses Mudah ke Layanan Keuangan

Jika suatu hari kamu membutuhkan dana darurat, kamu bisa mengajukan pinjaman dengan proses yang lebih cepat dan persyaratan yang ringan dibandingkan lembaga keuangan lainnya.

Tips dan Trik Menabung di Koperasi untuk Pemula

1. Pilih Koperasi yang Terpercaya

Pastikan koperasi yang kamu pilih terdaftar di Kementerian Koperasi dan UKM serta memiliki laporan keuangan yang transparan. Jangan ragu untuk bertanya langsung ke pengurus koperasi tentang sistem simpanan dan pembagian SHU.

2. Tentukan Tujuan Menabung

Menabung tanpa tujuan bisa membuatmu cepat kehilangan semangat. Tentukan apa yang ingin kamu capai dari tabunganmu, misalnya dana darurat, biaya sekolah, atau modal usaha.

3. Mulai dari Jumlah Kecil Tapi Konsisten

Tak perlu langsung besar, kamu bisa memulai dari Rp50.000–Rp100.000 per bulan. Yang terpenting adalah konsistensi dalam menabung setiap bulannya.

4. Gunakan Fasilitas Autodebet Jika Ada

Beberapa koperasi kini menyediakan sistem autodebet dari rekening bank. Ini bisa membantumu agar tidak lupa menabung setiap bulan.

5. Ikut Aktif dalam Kegiatan Koperasi

Sebagai anggota, kamu berhak ikut serta dalam rapat tahunan dan pengambilan keputusan. Aktif di koperasi akan membuatmu lebih memahami alur keuangan dan membangun rasa memiliki.

Kesimpulan

Menabung di koperasi bukan hanya soal menyimpan uang, tetapi juga membangun kebiasaan finansial yang sehat dan menjadi bagian dari sistem keuangan yang adil dan gotong royong. Bagi pemula, mulailah dari yang kecil, pilih koperasi yang terpercaya, dan bangun kedisiplinan menabung. Dengan begitu, kamu tidak hanya mengamankan masa depan finansial, tapi juga ikut mendukung ekonomi kolektif yang lebih kuat.

💡 Isi Pulsa Lebih Hemat? Ini Dia Caranya Lewat MDS Coop!Pernah nggak sih kamu merasa pulsa cepat banget habis, padahal baru saja isi? Atau mungkin kamu sering merasa harga pulsa di beberapa tempat makin naik dan nggak stabil? Tenang, kamu nggak sendirian! Banyak orang yang mengalami hal yang sama. Tapi kabar baiknya, sekarang kamu bisa isi pulsa dengan lebih hemat, cepat, dan praktis lewat MDS Coop! Sebagai koperasi modern yang terus berinovasi di dunia digital, MDS Coop hadir bukan hanya untuk memberikan layanan simpan pinjam, tapi juga menyediakan berbagai kebutuhan digital harian — termasuk isi pulsa, token listrik, hingga top up e-wallet dan game online. Semua bisa kamu akses dengan mudah, cukup lewat satu aplikasi! **🔌 Kenapa Harus Isi Pulsa Lewat MDS Coop?** **1. Harga Lebih Hemat Dibandingkan Harga Umum** Salah satu keunggulan utama isi pulsa lewat MDS Coop adalah harga yang lebih bersahabat. Sebagai koperasi, MDS Coop berfokus untuk memberikan manfaat sebesar-besarnya bagi anggota. Itu artinya, margin keuntungannya bukan untuk segelintir pihak, tapi dikembalikan ke anggota dalam bentuk harga yang lebih murah atau cashback menarik. Bayangkan, setiap kali isi pulsa, kamu bisa hemat beberapa ratus hingga ribuan rupiah. Kalau dikumpulkan setiap bulan, lumayan banget, kan? **2. Bisa Jadi Peluang Usaha Tambahan** Nah, ini dia yang menarik! Kalau kamu seorang karyawan, ibu rumah tangga, atau mahasiswa, kamu bisa menjadikan fitur isi pulsa MDS Coop sebagai peluang penghasilan tambahan. Caranya simpel — kamu cukup isi saldo di aplikasi MDS Coop, lalu bantu teman, tetangga, atau keluarga isi pulsa lewat akun kamu. Dari setiap transaksi, kamu bisa dapat keuntungan langsung. Nggak perlu modal besar, tapi hasilnya bisa membantu menambah uang jajan, bahkan menambah tabungan! **3. Transaksi Cepat dan Aman** Isi pulsa di MDS Coop nggak butuh waktu lama. Begitu kamu pilih nominal dan operator, pulsa langsung terkirim dalam hitungan detik. Prosesnya otomatis, aman, dan bisa dicek riwayatnya kapan saja di aplikasi. Selain itu, semua transaksi di MDS Coop menggunakan sistem keamanan digital yang terjamin. Jadi kamu nggak perlu khawatir data atau saldomu hilang. Aman, terpercaya, dan bisa dilakukan kapan pun, di mana pun. **4. Bisa Sekalian Bayar Tagihan Lain** Satu aplikasi, banyak fungsi. Selain isi pulsa, kamu juga bisa sekalian: **1. **Bayar token listrik **2. **Top up e-wallet (Dana, OVO, GoPay, dan lainnya) **3.** Beli paket data internet **4.** Bayar tagihan PDAM, BPJS, dan telepon Jadi kamu nggak perlu pindah-pindah aplikasi. Semua kebutuhan pembayaran digital bisa selesai dalam satu genggaman. **5. Dapat Keuntungan Ganda Kalau Jadi Anggota** Kalau kamu sudah jadi anggota MDS Coop, keuntunganmu bisa berlipat. Selain harga lebih hemat, kamu juga bisa dapat SHU (Sisa Hasil Usaha) setiap akhir tahun. Artinya, setiap transaksi kamu di MDS Coop bisa berkontribusi pada pendapatan koperasi — dan kamu ikut dapat bagian hasilnya! Bayar pulsa jadi bukan cuma pengeluaran, tapi juga bisa jadi investasi kecil yang memberikan manfaat jangka panjang. Menarik, kan? **💬 Kesimpulan** Isi pulsa sekarang bukan cuma soal kebutuhan komunikasi, tapi juga bisa jadi cara mengatur keuangan dengan lebih cerdas. Lewat MDS Coop, kamu bisa: **1. ** Hemat biaya setiap isi pulsa, **2.** Dapat penghasilan tambahan, **3. ** Menikmati transaksi yang cepat dan aman, Sekaligus berkontribusi sebagai anggota koperasi yang modern dan digital. Jadi, mulai sekarang, nggak perlu bingung lagi cari tempat isi pulsa hemat dan terpercaya. Cukup buka aplikasi MDS Coop, isi saldo, dan nikmati kemudahan transaksi digital setiap hari. Hematnya dapet, manfaatnya berlipat! 💚14 Okt 2025

💡 Isi Pulsa Lebih Hemat? Ini Dia Caranya Lewat MDS Coop!Pernah nggak sih kamu merasa pulsa cepat banget habis, padahal baru saja isi? Atau mungkin kamu sering merasa harga pulsa di beberapa tempat makin naik dan nggak stabil? Tenang, kamu nggak sendirian! Banyak orang yang mengalami hal yang sama. Tapi kabar baiknya, sekarang kamu bisa isi pulsa dengan lebih hemat, cepat, dan praktis lewat MDS Coop! Sebagai koperasi modern yang terus berinovasi di dunia digital, MDS Coop hadir bukan hanya untuk memberikan layanan simpan pinjam, tapi juga menyediakan berbagai kebutuhan digital harian — termasuk isi pulsa, token listrik, hingga top up e-wallet dan game online. Semua bisa kamu akses dengan mudah, cukup lewat satu aplikasi! **🔌 Kenapa Harus Isi Pulsa Lewat MDS Coop?** **1. Harga Lebih Hemat Dibandingkan Harga Umum** Salah satu keunggulan utama isi pulsa lewat MDS Coop adalah harga yang lebih bersahabat. Sebagai koperasi, MDS Coop berfokus untuk memberikan manfaat sebesar-besarnya bagi anggota. Itu artinya, margin keuntungannya bukan untuk segelintir pihak, tapi dikembalikan ke anggota dalam bentuk harga yang lebih murah atau cashback menarik. Bayangkan, setiap kali isi pulsa, kamu bisa hemat beberapa ratus hingga ribuan rupiah. Kalau dikumpulkan setiap bulan, lumayan banget, kan? **2. Bisa Jadi Peluang Usaha Tambahan** Nah, ini dia yang menarik! Kalau kamu seorang karyawan, ibu rumah tangga, atau mahasiswa, kamu bisa menjadikan fitur isi pulsa MDS Coop sebagai peluang penghasilan tambahan. Caranya simpel — kamu cukup isi saldo di aplikasi MDS Coop, lalu bantu teman, tetangga, atau keluarga isi pulsa lewat akun kamu. Dari setiap transaksi, kamu bisa dapat keuntungan langsung. Nggak perlu modal besar, tapi hasilnya bisa membantu menambah uang jajan, bahkan menambah tabungan! **3. Transaksi Cepat dan Aman** Isi pulsa di MDS Coop nggak butuh waktu lama. Begitu kamu pilih nominal dan operator, pulsa langsung terkirim dalam hitungan detik. Prosesnya otomatis, aman, dan bisa dicek riwayatnya kapan saja di aplikasi. Selain itu, semua transaksi di MDS Coop menggunakan sistem keamanan digital yang terjamin. Jadi kamu nggak perlu khawatir data atau saldomu hilang. Aman, terpercaya, dan bisa dilakukan kapan pun, di mana pun. **4. Bisa Sekalian Bayar Tagihan Lain** Satu aplikasi, banyak fungsi. Selain isi pulsa, kamu juga bisa sekalian: **1. **Bayar token listrik **2. **Top up e-wallet (Dana, OVO, GoPay, dan lainnya) **3.** Beli paket data internet **4.** Bayar tagihan PDAM, BPJS, dan telepon Jadi kamu nggak perlu pindah-pindah aplikasi. Semua kebutuhan pembayaran digital bisa selesai dalam satu genggaman. **5. Dapat Keuntungan Ganda Kalau Jadi Anggota** Kalau kamu sudah jadi anggota MDS Coop, keuntunganmu bisa berlipat. Selain harga lebih hemat, kamu juga bisa dapat SHU (Sisa Hasil Usaha) setiap akhir tahun. Artinya, setiap transaksi kamu di MDS Coop bisa berkontribusi pada pendapatan koperasi — dan kamu ikut dapat bagian hasilnya! Bayar pulsa jadi bukan cuma pengeluaran, tapi juga bisa jadi investasi kecil yang memberikan manfaat jangka panjang. Menarik, kan? **💬 Kesimpulan** Isi pulsa sekarang bukan cuma soal kebutuhan komunikasi, tapi juga bisa jadi cara mengatur keuangan dengan lebih cerdas. Lewat MDS Coop, kamu bisa: **1. ** Hemat biaya setiap isi pulsa, **2.** Dapat penghasilan tambahan, **3. ** Menikmati transaksi yang cepat dan aman, Sekaligus berkontribusi sebagai anggota koperasi yang modern dan digital. Jadi, mulai sekarang, nggak perlu bingung lagi cari tempat isi pulsa hemat dan terpercaya. Cukup buka aplikasi MDS Coop, isi saldo, dan nikmati kemudahan transaksi digital setiap hari. Hematnya dapet, manfaatnya berlipat! 💚14 Okt 2025 Yuk, Coba Simpanan di MDS Coop Mulai dari 10 Ribu Aja!Pernah nggak sih kamu ngerasa pengen mulai menabung tapi selalu mikir, “Ah, nanti aja kalau uangnya lebih banyak”? Padahal, kunci utama dalam membangun kebiasaan finansial yang sehat bukan soal seberapa besar uang yang kamu punya, tapi seberapa konsisten kamu mulai. Nah, kabar baiknya, sekarang kamu bisa memulai langkah kecil menuju masa depan finansial yang lebih aman dengan Simpanan MDS Coop, yang bisa dimulai hanya dengan Rp10.000 aja! **💡 Menabung Itu Gaya Hidup, Bukan Sisa Gaji** Banyak orang berpikir menabung itu dilakukan kalau masih ada sisa dari pengeluaran bulanan. Padahal, justru sebaliknya — menabung seharusnya jadi prioritas, bukan pilihan. Dengan MDS Coop, kamu bisa menjadikan menabung sebagai kebiasaan ringan tapi berdampak besar. Cukup mulai dari nominal kecil, Rp10.000 aja, dan rasakan bagaimana uangmu tumbuh pelan tapi pasti. Bayangkan, setiap kali kamu tergoda beli kopi susu kekinian seharga Rp25.000, kamu bisa mengalihkan separuhnya ke Simpanan MDS Coop. Dalam sebulan aja, tanpa terasa kamu sudah punya tabungan ratusan ribu rupiah. Kecil memang di awal, tapi efeknya besar untuk masa depan. **🔒 Aman, Terjamin, dan Memberdayakan** MDS Coop bukan sekadar tempat menabung — tapi koperasi modern dan digital yang berkomitmen memberdayakan para anggotanya. Semua simpanan kamu tercatat secara digital dan transparan. Jadi, kamu nggak perlu khawatir soal keamanan dana. Sebagai koperasi, keuntungan MDS Coop juga kembali ke anggota. Artinya, saat kamu menabung, kamu bukan cuma menyimpan uang, tapi juga ikut berpartisipasi dalam pertumbuhan ekonomi bersama. Semakin banyak anggota yang menabung, semakin kuat pula ekosistem keuangan kita. **💰 Mulai dari 10 Ribu, Rasakan Banyak Manfaat** Jangan remehkan nominal kecil. Dengan Simpanan di MDS Coop, Rp10.000 bisa membuka pintu ke berbagai keuntungan: Bunga atau SHU menarik – Kamu tetap dapat imbal hasil sesuai kontribusimu sebagai anggota. Kemudahan akses digital – Pantau saldo dan transaksi langsung dari aplikasi. Bisa jadi modal masa depan – Saat kamu butuh dana untuk usaha atau kebutuhan mendesak, kamu bisa ajukan pinjaman dengan syarat ringan. Ikut program promo & undian anggota – MDS Coop sering mengadakan program menarik untuk anggotanya. Siapa tahu kamu yang beruntung! **🌱 Langkah Kecil, Dampak Besar** Kalau kamu pikir menabung Rp10.000 itu nggak berarti, coba ubah cara pandangmu. **1.** 10 ribu per hari = 300 ribu per bulan **2.** 300 ribu per bulan = 3,6 juta per tahun Bayangkan kalau kamu konsisten selama 3 tahun, kamu sudah punya lebih dari 10 juta rupiah — dan itu belum termasuk bonus atau bagi hasil dari koperasi! Kebiasaan kecil yang konsisten jauh lebih berharga daripada niat besar yang tak pernah dijalankan. Itulah semangat yang dibawa MDS Coop: memberdayakan dari hal kecil, agar hasilnya besar. **🤝 Bersama MDS Coop, Semua Bisa Menabung** MDS Coop hadir bukan hanya untuk karyawan, tapi juga untuk ibu rumah tangga, pekerja harian, hingga pelaku usaha kecil. Kami percaya bahwa setiap orang berhak punya akses ke layanan keuangan yang adil, mudah, dan memberdayakan. Dengan sistem digital dan pelayanan yang ramah, kamu bisa mulai menabung dari mana saja, kapan saja — tanpa ribet. **🚀 Yuk, Mulai Hari Ini!** Kalau bukan sekarang, kapan lagi? Mulai aja dulu, dari Rp10.000 aja. Karena yang penting bukan jumlahnya, tapi keberaniannya untuk memulai. Dengan Simpanan MDS Coop, kamu nggak cuma menyimpan uang, tapi juga membangun masa depan yang lebih stabil dan sejahtera. **💬 Yuk, gabung jadi anggota MDS Coop dan rasakan bedanya!** Cukup mulai dari Rp10.000 — karena perubahan besar selalu dimulai dari langkah kecil. #MDSCoop #Simpanan10Ribu #KoperasiModern #MemberdayakanBersama #LangkahKecilDampakBesar14 Okt 2025

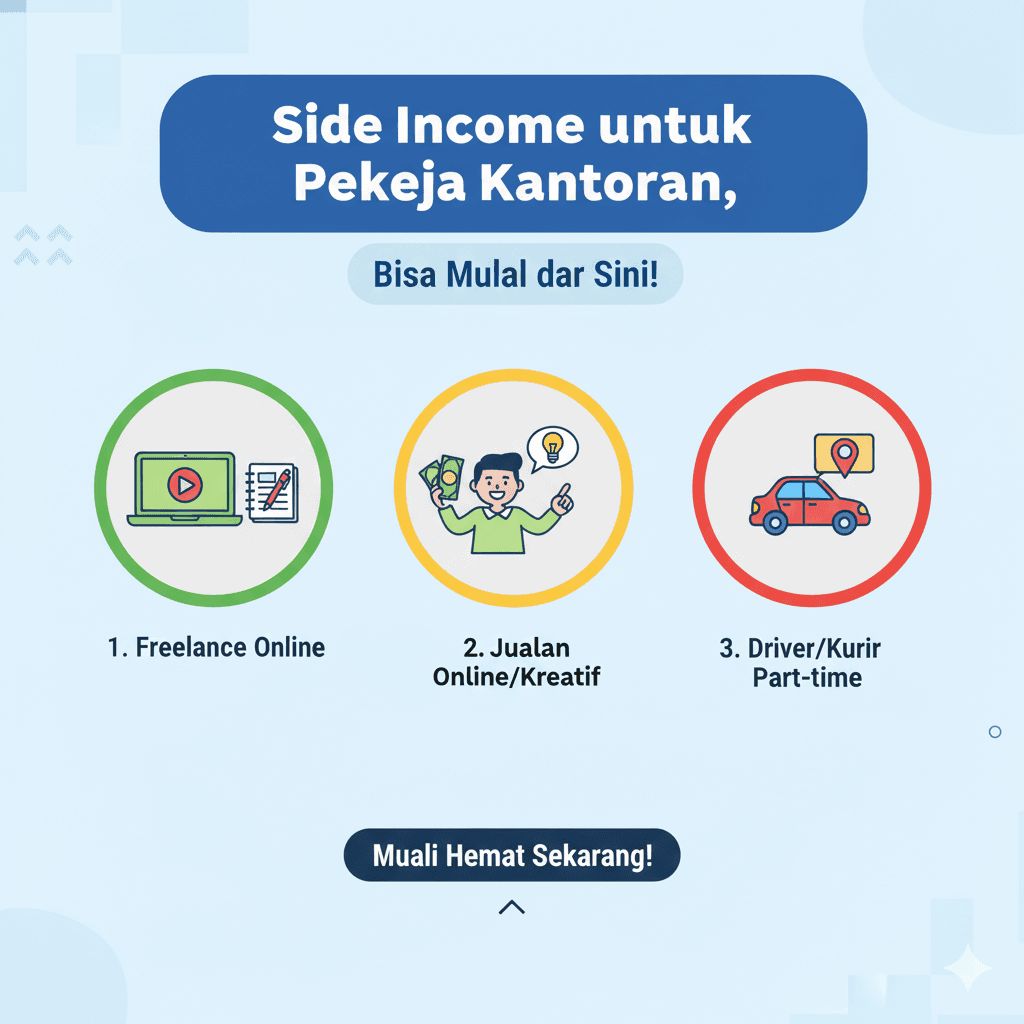

Yuk, Coba Simpanan di MDS Coop Mulai dari 10 Ribu Aja!Pernah nggak sih kamu ngerasa pengen mulai menabung tapi selalu mikir, “Ah, nanti aja kalau uangnya lebih banyak”? Padahal, kunci utama dalam membangun kebiasaan finansial yang sehat bukan soal seberapa besar uang yang kamu punya, tapi seberapa konsisten kamu mulai. Nah, kabar baiknya, sekarang kamu bisa memulai langkah kecil menuju masa depan finansial yang lebih aman dengan Simpanan MDS Coop, yang bisa dimulai hanya dengan Rp10.000 aja! **💡 Menabung Itu Gaya Hidup, Bukan Sisa Gaji** Banyak orang berpikir menabung itu dilakukan kalau masih ada sisa dari pengeluaran bulanan. Padahal, justru sebaliknya — menabung seharusnya jadi prioritas, bukan pilihan. Dengan MDS Coop, kamu bisa menjadikan menabung sebagai kebiasaan ringan tapi berdampak besar. Cukup mulai dari nominal kecil, Rp10.000 aja, dan rasakan bagaimana uangmu tumbuh pelan tapi pasti. Bayangkan, setiap kali kamu tergoda beli kopi susu kekinian seharga Rp25.000, kamu bisa mengalihkan separuhnya ke Simpanan MDS Coop. Dalam sebulan aja, tanpa terasa kamu sudah punya tabungan ratusan ribu rupiah. Kecil memang di awal, tapi efeknya besar untuk masa depan. **🔒 Aman, Terjamin, dan Memberdayakan** MDS Coop bukan sekadar tempat menabung — tapi koperasi modern dan digital yang berkomitmen memberdayakan para anggotanya. Semua simpanan kamu tercatat secara digital dan transparan. Jadi, kamu nggak perlu khawatir soal keamanan dana. Sebagai koperasi, keuntungan MDS Coop juga kembali ke anggota. Artinya, saat kamu menabung, kamu bukan cuma menyimpan uang, tapi juga ikut berpartisipasi dalam pertumbuhan ekonomi bersama. Semakin banyak anggota yang menabung, semakin kuat pula ekosistem keuangan kita. **💰 Mulai dari 10 Ribu, Rasakan Banyak Manfaat** Jangan remehkan nominal kecil. Dengan Simpanan di MDS Coop, Rp10.000 bisa membuka pintu ke berbagai keuntungan: Bunga atau SHU menarik – Kamu tetap dapat imbal hasil sesuai kontribusimu sebagai anggota. Kemudahan akses digital – Pantau saldo dan transaksi langsung dari aplikasi. Bisa jadi modal masa depan – Saat kamu butuh dana untuk usaha atau kebutuhan mendesak, kamu bisa ajukan pinjaman dengan syarat ringan. Ikut program promo & undian anggota – MDS Coop sering mengadakan program menarik untuk anggotanya. Siapa tahu kamu yang beruntung! **🌱 Langkah Kecil, Dampak Besar** Kalau kamu pikir menabung Rp10.000 itu nggak berarti, coba ubah cara pandangmu. **1.** 10 ribu per hari = 300 ribu per bulan **2.** 300 ribu per bulan = 3,6 juta per tahun Bayangkan kalau kamu konsisten selama 3 tahun, kamu sudah punya lebih dari 10 juta rupiah — dan itu belum termasuk bonus atau bagi hasil dari koperasi! Kebiasaan kecil yang konsisten jauh lebih berharga daripada niat besar yang tak pernah dijalankan. Itulah semangat yang dibawa MDS Coop: memberdayakan dari hal kecil, agar hasilnya besar. **🤝 Bersama MDS Coop, Semua Bisa Menabung** MDS Coop hadir bukan hanya untuk karyawan, tapi juga untuk ibu rumah tangga, pekerja harian, hingga pelaku usaha kecil. Kami percaya bahwa setiap orang berhak punya akses ke layanan keuangan yang adil, mudah, dan memberdayakan. Dengan sistem digital dan pelayanan yang ramah, kamu bisa mulai menabung dari mana saja, kapan saja — tanpa ribet. **🚀 Yuk, Mulai Hari Ini!** Kalau bukan sekarang, kapan lagi? Mulai aja dulu, dari Rp10.000 aja. Karena yang penting bukan jumlahnya, tapi keberaniannya untuk memulai. Dengan Simpanan MDS Coop, kamu nggak cuma menyimpan uang, tapi juga membangun masa depan yang lebih stabil dan sejahtera. **💬 Yuk, gabung jadi anggota MDS Coop dan rasakan bedanya!** Cukup mulai dari Rp10.000 — karena perubahan besar selalu dimulai dari langkah kecil. #MDSCoop #Simpanan10Ribu #KoperasiModern #MemberdayakanBersama #LangkahKecilDampakBesar14 Okt 2025 Side Income untuk Pekerja Kantoran, Bisa Mulai dari Sini!Pernah merasa gaji bulanan cepat habis padahal baru saja tanggal muda? Kamu tidak sendiri. Banyak pekerja kantoran yang menghadapi situasi serupa antara kebutuhan hidup yang terus naik dan penghasilan yang terasa pas-pasan. Karena itu, punya side income alias penghasilan tambahan jadi solusi yang makin diminati. Bukan hanya untuk menambah isi rekening, tapi juga untuk membuka peluang baru menuju kebebasan finansial. Kabar baiknya, untuk memulai side income tidak harus langsung keluar dari pekerjaan utama. Justru, dengan strategi yang tepat, kamu bisa menyeimbangkan keduanya tanpa mengorbankan performa di kantor. Nah, berikut ini beberapa inspirasi dan langkah praktis untuk memulai side income bagi pekerja kantoran. **1. Kenali Dulu Potensi Diri** Sebelum memutuskan ingin usaha apa, kenali dulu apa yang kamu kuasai dan sukai. Kalau kamu jago menulis, desain, atau membuat konten, itu bisa jadi modal utama. Kalau kamu punya kemampuan komunikasi yang baik, kamu bisa mencoba menjadi affiliate marketer, reseller, atau bahkan membuka jasa konsultasi kecil-kecilan di bidang yang kamu pahami. Banyak orang gagal membangun side income karena asal ikut tren tanpa mempertimbangkan minat dan kemampuannya. Padahal, kunci utama keberlanjutan usaha sampingan adalah enjoy dan konsisten. **2. Manfaatkan Teknologi Digital** Era digital membuka peluang besar bagi siapa pun yang mau belajar. Sekarang, kamu bisa mulai usaha tanpa modal besar hanya bermodal internet dan smartphone. Beberapa contoh side income yang bisa kamu mulai secara online antara lain: Menjadi reseller atau dropshipper: Jual produk tanpa harus stok barang. Bisa mulai dari produk kebutuhan harian, fashion, atau produk digital. Freelancer online: Gunakan platform seperti Fiverr, Upwork, atau Sribulancer untuk menawarkan jasa sesuai keahlian. Konten kreator atau influencer: Jika kamu aktif di media sosial, bangun personal branding yang kuat. Dari sana, bisa datang peluang kerja sama dengan brand. Affiliate marketing: Promosikan produk orang lain dan dapatkan komisi dari setiap penjualan. Kamu juga bisa memanfaatkan side income berbasis komunitas, seperti menjadi agen pulsa dan pembayaran digital melalui koperasi modern seperti MDS Coop. Dengan sistem digital, transaksi jadi mudah, transparan, dan bisa dilakukan kapan saja tanpa mengganggu jam kerja. **3. Kelola Waktu dengan Bijak** Tantangan terbesar pekerja kantoran yang ingin punya side income adalah manajemen waktu. Jangan sampai pekerjaan utama terganggu karena kesibukan tambahan. **Tips sederhana:** Buat jadwal rutin dan tentukan waktu khusus untuk side hustle (misalnya 1-2 jam di malam hari atau akhir pekan). Gunakan prinsip 80/20: fokus pada aktivitas yang paling berpotensi menghasilkan hasil besar. Gunakan alat bantu digital seperti to-do list apps agar pekerjaan lebih teratur. Ingat, side income bukan berarti kamu harus bekerja 24 jam. Yang penting adalah konsisten dan bertahap. **4. Pisahkan Keuangan dan Catat Arus Uang** Kesalahan umum yang sering terjadi adalah mencampur keuangan pribadi dan usaha. Padahal, hal ini bisa membuatmu sulit memantau apakah side income-mu benar-benar menguntungkan. Buat rekening atau dompet digital terpisah untuk mencatat setiap pemasukan dan pengeluaran usaha. Kalau kamu ingin menyimpan hasilnya dengan aman, kamu bisa menaruhnya di Simpanan Berjangka MDS Coop, agar uangmu bisa berkembang sekaligus aman. Selain itu, biasakan mencatat setiap transaksi. Catatan ini penting untuk evaluasi dan rencana pengembangan di masa depan. **5. Mulai Kecil, Konsisten, dan Evaluasi** Banyak orang menunda karena takut tidak punya modal besar. Padahal, kuncinya adalah mulai dulu. Dari hal kecil seperti jual pulsa, menawarkan jasa desain ke teman kantor, atau menjual kue buatan sendiri. Dengan konsistensi, side income kecil bisa tumbuh besar seiring waktu. Lakukan evaluasi tiap bulan: mana yang efektif, mana yang harus diperbaiki. Dari situ kamu bisa menemukan formula terbaik sesuai gaya hidup dan waktu yang kamu miliki.13 Okt 2025

Side Income untuk Pekerja Kantoran, Bisa Mulai dari Sini!Pernah merasa gaji bulanan cepat habis padahal baru saja tanggal muda? Kamu tidak sendiri. Banyak pekerja kantoran yang menghadapi situasi serupa antara kebutuhan hidup yang terus naik dan penghasilan yang terasa pas-pasan. Karena itu, punya side income alias penghasilan tambahan jadi solusi yang makin diminati. Bukan hanya untuk menambah isi rekening, tapi juga untuk membuka peluang baru menuju kebebasan finansial. Kabar baiknya, untuk memulai side income tidak harus langsung keluar dari pekerjaan utama. Justru, dengan strategi yang tepat, kamu bisa menyeimbangkan keduanya tanpa mengorbankan performa di kantor. Nah, berikut ini beberapa inspirasi dan langkah praktis untuk memulai side income bagi pekerja kantoran. **1. Kenali Dulu Potensi Diri** Sebelum memutuskan ingin usaha apa, kenali dulu apa yang kamu kuasai dan sukai. Kalau kamu jago menulis, desain, atau membuat konten, itu bisa jadi modal utama. Kalau kamu punya kemampuan komunikasi yang baik, kamu bisa mencoba menjadi affiliate marketer, reseller, atau bahkan membuka jasa konsultasi kecil-kecilan di bidang yang kamu pahami. Banyak orang gagal membangun side income karena asal ikut tren tanpa mempertimbangkan minat dan kemampuannya. Padahal, kunci utama keberlanjutan usaha sampingan adalah enjoy dan konsisten. **2. Manfaatkan Teknologi Digital** Era digital membuka peluang besar bagi siapa pun yang mau belajar. Sekarang, kamu bisa mulai usaha tanpa modal besar hanya bermodal internet dan smartphone. Beberapa contoh side income yang bisa kamu mulai secara online antara lain: Menjadi reseller atau dropshipper: Jual produk tanpa harus stok barang. Bisa mulai dari produk kebutuhan harian, fashion, atau produk digital. Freelancer online: Gunakan platform seperti Fiverr, Upwork, atau Sribulancer untuk menawarkan jasa sesuai keahlian. Konten kreator atau influencer: Jika kamu aktif di media sosial, bangun personal branding yang kuat. Dari sana, bisa datang peluang kerja sama dengan brand. Affiliate marketing: Promosikan produk orang lain dan dapatkan komisi dari setiap penjualan. Kamu juga bisa memanfaatkan side income berbasis komunitas, seperti menjadi agen pulsa dan pembayaran digital melalui koperasi modern seperti MDS Coop. Dengan sistem digital, transaksi jadi mudah, transparan, dan bisa dilakukan kapan saja tanpa mengganggu jam kerja. **3. Kelola Waktu dengan Bijak** Tantangan terbesar pekerja kantoran yang ingin punya side income adalah manajemen waktu. Jangan sampai pekerjaan utama terganggu karena kesibukan tambahan. **Tips sederhana:** Buat jadwal rutin dan tentukan waktu khusus untuk side hustle (misalnya 1-2 jam di malam hari atau akhir pekan). Gunakan prinsip 80/20: fokus pada aktivitas yang paling berpotensi menghasilkan hasil besar. Gunakan alat bantu digital seperti to-do list apps agar pekerjaan lebih teratur. Ingat, side income bukan berarti kamu harus bekerja 24 jam. Yang penting adalah konsisten dan bertahap. **4. Pisahkan Keuangan dan Catat Arus Uang** Kesalahan umum yang sering terjadi adalah mencampur keuangan pribadi dan usaha. Padahal, hal ini bisa membuatmu sulit memantau apakah side income-mu benar-benar menguntungkan. Buat rekening atau dompet digital terpisah untuk mencatat setiap pemasukan dan pengeluaran usaha. Kalau kamu ingin menyimpan hasilnya dengan aman, kamu bisa menaruhnya di Simpanan Berjangka MDS Coop, agar uangmu bisa berkembang sekaligus aman. Selain itu, biasakan mencatat setiap transaksi. Catatan ini penting untuk evaluasi dan rencana pengembangan di masa depan. **5. Mulai Kecil, Konsisten, dan Evaluasi** Banyak orang menunda karena takut tidak punya modal besar. Padahal, kuncinya adalah mulai dulu. Dari hal kecil seperti jual pulsa, menawarkan jasa desain ke teman kantor, atau menjual kue buatan sendiri. Dengan konsistensi, side income kecil bisa tumbuh besar seiring waktu. Lakukan evaluasi tiap bulan: mana yang efektif, mana yang harus diperbaiki. Dari situ kamu bisa menemukan formula terbaik sesuai gaya hidup dan waktu yang kamu miliki.13 Okt 2025